Les conséquences du regroupement des PEE

La présentation d’un dossier par le Journal du Médiateur du 6 mars 2026 est l’occasion d’évoquer les potentielles conséquences défavorables du regroupement des plans d’épargne entreprise (ci-après « PEE ») auprès du même teneur de compte.

Le point de départ de la prescription et défaut d’information sur un placement financier

L’affaire Aristophil, du nom de cette société qui promettait d’importants rendements grâce à des investissements sur le marché de l’art et plus particulièrement sur le marché des manuscrits historiques mais qui s’est finalement révélée être une escroquerie, n’en finit pas de donner lieu à d’intéressantes décisions de Justice. Celle rendue par la chambre commerciale de la Cour de cassation en date du 22 octobre 2025 permet de rappeler le point de départ du délai de prescription de l’action en réparation du préjudice résultant d’un risque de perte en capital.

Frais bancaires et succession

A compter du 13 novembre 2025, les frais bancaires sont limités et dans certains cas supprimés

Le testament international rédigé dans une langue inconnue du testateur est-il valide ?

Créé par la Convention de Washington du 26 octobre 1973, le testament international est une forme plus souple de testament valable quel que soit le pays dans lequel il a été rédigé. Il permet notamment de valider un testament nul au regard de la loi française qui serait néanmoins conforme à la Convention. La Cour de cassation vient d’opérer un timide revirement quant à sa rédaction dans une langue inconnue du testateur.

Précisions sur les nouveaux cas de déblocage du plan d’épargne entreprise, des avances sur participation et de l’intéressement

Dans un question/réponse du 09 octobre 2024, le ministère du travail est venu renseigner le justiciable sur trois nouvelles situations de déblocage des avoirs issus de la participation et du PEE Source : Question réponse du ministère du travail - 09 octobre 2024 Par principe, les avoirs acquis par les bénéficiaires d’un plan d’épargne entreprise peuvent être débloqués après l’expiration d’un délai de cinq ans à compter de leur date d’acquisition. Les treize exceptions à ce principe sont prévues à l’article R3324-22 du Code du Travail, avec trois petites nouvelles arrivées depuis le mois de juillet 2024. Ainsi, le salarié peut,…

Décès d’un associé de société civile : les héritiers sont-ils considérés comme des tiers à la société ?

La 3ème Chambre civile de la Cour de cassation intervient pour trancher la qualité des héritiers d’un associé de société civile décédé et pose une présomption au terme de laquelle ils deviennent automatiquement associés, à charge pour celui qui le conteste d’en rapporter la preuve par justification d’une clause statutaires d’agrément restreignant leurs droits.

EVALUATION D’UN IMMEUBLE A CARACTERE EXCEPTIONNEL : ON OUBLIE LES COMPARABLES.

Pour la Cour d’Appel de PARIS, le caractère exceptionnel d’un immeuble peut rendre l’évaluation par comparable impossible, de sorte que l’Administration est bien fondée à opposer au propriétaire sa propre évaluation lorsqu’il met en vente le bien : attention danger

Convention réglementée : L’intérêt indirect peut être constitué par un simple lien familial entre un dirigeant et un membre de sa famille.

La Cour de Cassation intervient pour étendre l’intérêt indirect du dirigeant d’une Société Anonyme, lequel peut être constitué en cas de lien familial indirect avec le cocontractant, en l’espèce, entre d’un côté un directeur général et de l’autre, son frère et sa belle-sœur.

Véhicules de collection + société = TVS

La détention d’un véhicule de collection de type véhicule particulier par une société, n’est pas le joker permettant d’échapper à la fiscalité sur les véhicules de société.

Divorce de l’entrepreneur individuel et fin de l’insaisissabilité de la résidence principale : Attention danger !

Quelles sont les conséquences de l’attribution de la jouissance du domicile conjugal au profit de l’un des époux pendant la procédure de divorce, vis-à-vis de l’autre époux, pour qui il constituait précisément la résidence principale protégée au titre de l’insaisissabilité de la résidence principale de l’entrepreneur individuel ?

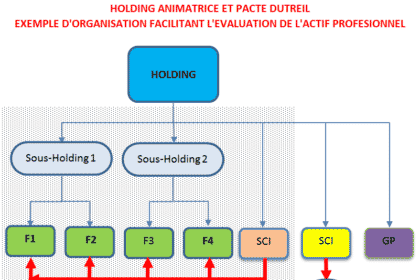

PACTE DUTREIL – La perte par une holding de sa qualité d’animatrice de groupe ne remet pas en cause l’exonération DUTREIL.

Par un arrêt qui a fait les honneurs de la publication, la Cour de Cassation juge que pour bénéficier de l’avantage fiscal dit DUTREIL, les caractéristiques de holding animatrice doivent être établies à la date de la signature du pacte, peu importe qu’elle ait perdu cette qualité par la suite[1].

Divorce : L’époux a-t-il des droits sur les parts sociales de la SCI créée par l’autre au cours de leur union ?

Importance de la distinction entre les droits politiques et les droits économiques, notamment en cas de divorce.