Quand la vulnérabilité du cocontractant permet d’annuler le contrat

L'abus d'état de dépendance peut résulter de l'exploitation d'un état de vulnérabilité connu du cocontractant. Il n'exige pas la preuve de menaces ou de pressions, mais seulement que cette vulnérabilité ait été exploitée pour obtenir un avantage manifestement excessif.

La résiliation anticipée met fin à la contrepartie du prix

Par un arrêt du 13 mai 2026 promis à publication, la chambre commerciale réaffirme qu'en cas de résiliation anticipée d'un contrat à durée déterminée, le prix n'est dû qu'en contrepartie d'une prestation exécutée. Le préjudice né de la rupture doit, quant à lui, être évalué par le juge et ne saurait se confondre avec les sommes restant à courir jusqu'au terme du contrat.

Tour d’horizon sur Loi relative à la lutte contre les fraudes sociales et fiscales

La logique de fond est constante : davantage de données partagées entre administrations, des délais de contrôle et de conservation allongés, des pouvoirs d’investigation étendus et un arsenal répressif renforcé

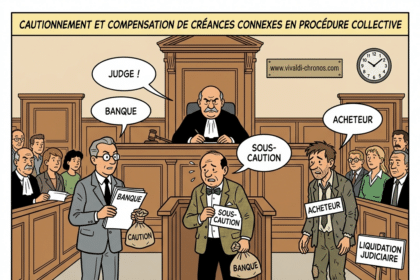

Cautionnement et compensation de créances connexes en procédure collective : l’exigence d’un fondement commun

Faute de fondement commun, et donc de connexité, la banque caution et le débiteur principal ne peuvent pas compenser leurs créances réciproques après l’ouverture de la procédure collective.

Radiation d’office au registre du commerce et des sociétés en cas de défaut de déclaration des bénéficiaires effectifs

Les modalités permettant de lever cette sanction sont précisées

Rationalisation des sanctions pénales en matière de droit des sociétés

La loi de simplification de la vie économique supprime les peines d’emprisonnement et augmente les sanctions pécuniaires

Nouvelles modalités de déclaration des dépenses de mécénat

Entrée en vigueur au 1er janvier 2027 Source : article 6 de la loi n° 2026-403 du 26 mai 2026 de simplification de la vie économique L’article 238 bis du CGI prévoit une réduction d’impôt pour les entreprises assujetties à l'impôt sur le revenu ou à l'impôt sur les sociétés qui qui effectuent des dons ou versements au profit de certains organismes, tels les associations et fondations d’intérêt général présentant un caractère philanthropique, éducatif, scientifique, social ou sportif, les musées et les établissements de recherche. Pour bénéficier de la réduction d’impôt et si les versements sont supérieurs à 10 000 €, les…

Allègement des formalités relatives à la cession de titres des sociétés civiles

Le décret du 30 avril 2026 réduit le nombre de pièces à déposer au RCS et offre une solution aux parties si le gérant ne procède pas aux formalités

La transaction demeure valable malgré l’incertitude sur l’étendue des droits abandonnés

La transaction conclue par un agent commercial demeure valable même s'il ignorait le montant exact de son indemnité. La renonciation à ce droit acquis est efficace, y compris en présence de dispositions d'ordre public. La question du dol reste en revanche réservée.

Contrats d’adhésion : attention au contrôle du déséquilibre significatif

Le contrôle du déséquilibre significatif entre professionnels exerçant une activité de production, de distribution ou de services relève en principe de l'article L.442-1, I, 2° du Code de commerce, sauf disposition spéciale écartant ce dernier texte.

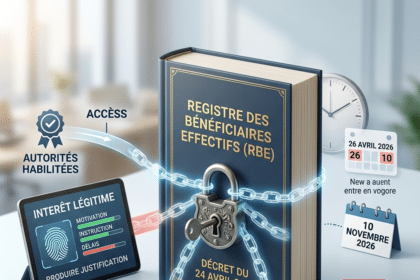

Accès au registre des bénéficiaires effectifs : ce que change le décret du 24 avril 2026

Un nouveau décret transpose en droit français les articles 12 et 13 de la directive UE 2024/1640. Il actualise la liste des autorités qui consultent librement le registre des bénéficiaires effectifs et précise la procédure pour les autres demandeurs. Le texte est entré en vigueur le 26 avril 2026, sauf pour quelques mesures différées.

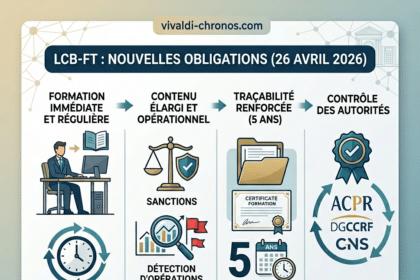

LCB-FT : nouvelles obligations de formation et de traçabilité depuis le 26 avril 2026

Un décret publié au Journal officiel du 24 avril 2026 vient préciser une obligation issue de la loi « narcotrafic ». Depuis le 26 avril, tous les professionnels assujettis au dispositif de lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT) doivent former leurs collaborateurs dès l'embauche, renouveler ces formations régulièrement et en conserver la trace pendant cinq ans après la fin des fonctions.