Nouvelles modalités de déclaration des dépenses de mécénat

Entrée en vigueur au 1er janvier 2027 Source : article 6 de la loi n° 2026-403 du 26 mai 2026 de simplification de la vie économique L’article 238 bis du CGI prévoit une réduction d’impôt pour les entreprises assujetties à l'impôt sur le revenu ou à l'impôt sur les sociétés qui qui effectuent des dons ou versements au profit de certains organismes, tels les associations et fondations d’intérêt général présentant un caractère philanthropique, éducatif, scientifique, social ou sportif, les musées et les établissements de recherche. Pour bénéficier de la réduction d’impôt et si les versements sont supérieurs à 10 000 €, les…

Montant déductible des frais de repas des professionnels

Mise à jour du Bofip avec une légère revalorisation pour 2026

Dans quelle catégorie imposer les revenus issus de la location des dépendances de l’habitation principale ?

Revenus fonciers ou bénéfices industriels et commerciaux ?

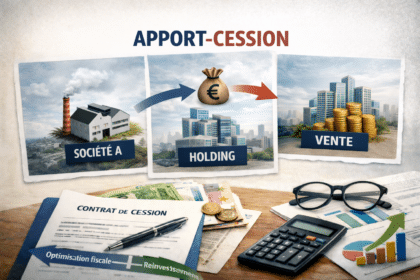

LF 2026 : Ch3 Modification du régime de l’apport cession

En deux lois de finances l’assemblée a considérablement durci le régime de l’apport cession. C’est l’occasion pour Vivaldi Chronos de procéder à un tour d’horizon pratique de ce dispositif et de ses évolutions. Sources : Loi n° 2026-103 du 19 février 2026 (art. 11) et Art 150-0 B TER DU CGI I-L ’apport cession : le principe L'apport cession est un mécanisme de report d'imposition (et non d'exonération) de la plus-value réalisée lors de la cession d'une société. Concrètement, le dirigeant apporte ses titres à une holding soumise à l'IS qu'il contrôle, laquelle cède ensuite les titres à l'acquéreur final La plus-value…

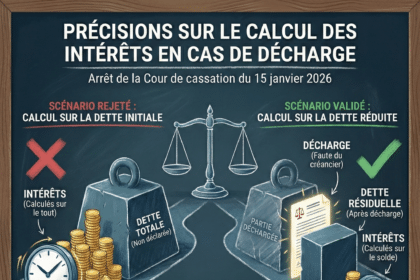

Décharge de l’obligation de payer et intérêts moratoires : le Conseil d’État précise les règles de calcul applicables

Par une décision du 30 décembre 2025, le Conseil d'État apporte une clarification importante sur les effets financiers d'une décision de décharge de l'obligation de payer une créance fiscale. Il juge que l'obligation de restitution qui en découle ne constitue pas une simple opération comptable, mais une condamnation pécuniaire à part entière, soumise aux règles de calcul des intérêts moratoires prévues à l'article 1231-7 du code civil, ainsi qu'à la majoration de taux prévue par l'article L. 313-3 du code monétaire et financier.

Quel est le point de départ du délai d’enregistrement pour un acte signé électroniquement à différentes dates ?

Dès lors que les parties à l’acte ont signé, le délai commence à courir, peu importe si les autres intervenants à l’acte n’ont pas régularisé leurs signatures

LF 2026 : Chapitre 1 : Taxe sur les holdings non opérationnelles : le grand chambardement fiscal

Après l’Irlande , les Etats-Unis et dans une moindre mesure le Luxembourg la France adopte sa loi sur les holdings patrimoniales Au-delà de 5 millions d’euros et de manière assumée par le législateur la holding patrimoniale subie un impôts confiscatoire particulièrement avéré pour les résidences secondaires qui exigeront de nouveaux arbitrages avant la fin de cette année Il va falloir faire travailler les petites cellules grises.

L’administration fiscale doit informer les deux époux en instance de divorce en cas de mise en œuvre d’une procédure lorsqu’elle a connaissance de la séparation en cours

Le Conseil d'État assouplit sa position concernant la représentation mutuelle des époux

Cession de titre à la valeur nominale : attention à la donation déguisée.

Cession de titres à la valeur nominale et abus de droit .Un rapide tour d'horizon à la faveur de de deux décisions rendues par la Commission des Abus de Droit

Directive mère-fille : quand l’Administration Fiscale exige, à tort, du contribuable de prouver l’existence d’un établissement stable à l’intérieur de l’Union Européenne.

Après NANTES, la CAA de PARIS juge que l’Administration Fiscale ne peut refuser l’exonération de retenue à la source prévue à l’article L.119 du GCI au motif d’une prétendue incertitude sur la localisation de son siège ou de direction effective au sein de l’UE.

Réduction de capital : tout n’est pas exonéré d’impôt.

Petit rappel de la Cour Administrative d’Appel de BORDEAUX sur la portée de l’article 112 du CGI et les limites à l’exclusion des revenus distribués dans les remboursements d’apports ou de primes d’émission.

L’exonération de la plus-value de cession de la résidence principale en cas de séparation est réservée au conjoint résidant dans l’immeuble

Le Conseil d'État juge que l’appréciation de la résidence principale s’apprécie lors de la cession et non à la date de la séparation du couple