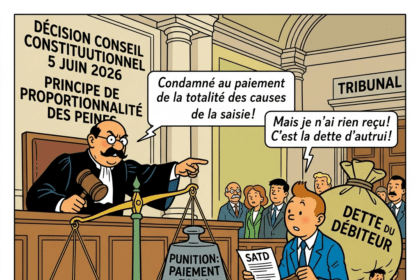

La condamnation du tiers saisi à l’épreuve du principe de proportionnalité

La condamnation du tiers saisi défaillant au paiement des causes de la saisie revêt le caractère d’une punition. À ce titre, elle se heurte au principe constitutionnel de proportionnalité des peines.

L’administration fiscale doit informer les deux époux en instance de divorce en cas de mise en œuvre d’une procédure lorsqu’elle a connaissance de la séparation en cours

Le Conseil d'État assouplit sa position concernant la représentation mutuelle des époux

La place du formalisme concernant le report d’imposition des plus-values d’apport

La Cour administrative d’appel vient juger que le non-respect des obligations déclaratives est sans incidence dès lors qu’il est prouvé que le contribuable a effectivement réinvesti le produit de cession. La preuve du réinvestissement prévaut sur le formaliste à réaliser. Cour administrative d’appel de Toulouse, 18 septembre 2025, n° 23TL03011 Pour rappel, le code général des impôts prévoit, en son article 150-0 B ter, un mécanisme de report d’imposition des plus-values réalisées lors de l’apport de titres à une société contrôlée par l’apporteur personne physique. Ce report d’imposition expire, et de ce fait la plus-value est imposée, lorsque les titres…

Taxation d’office et saisine de la commission en matière de TVA

Le Conseil d’État vient rappeler les garanties procédurales du contribuable en cas de taxation d’office en matière de TVA et notamment l’impossibilité de saisir la commission départementale des impôts dans ce contexte. Conseil d’État, 8ème chambre, 11 juillet 2025, n° 499147 La procédure de taxation d’office prévue par les articles L.66 et suivants du Livre des Procédures Fiscales s’applique lorsque le contribuable n’a pas respecté ses obligations déclaratives. Dans ce cas, l’administration établit d’office les bases d’imposition. Cette procédure se différencie ainsi de la procédure de rectification contradictoire prévue par les articles L.55 et suivants du Livre des Procédures Fiscales…

Secret des affaires : quand le silence vaut renonciation à la protection

Selon l’article R. 153-1, alinéas 1 et 2, du code de commerce, si le juge ordonne un séquestre provisoire des pièces pour protéger le secret des affaires, le saisi doit formuler une demande de modification ou de rétractation dans un délai d’un mois. À défaut, il perd la possibilité d’invoquer cette protection pour s’opposer à la levée du séquestre et à la communication des pièces au requérant. Com. 14 mai 2025, n° 23-23.897 I - En l’espèce, une société soupçonne une concurrente, fondée par ses anciens employés, d’actes de concurrence déloyale. Elle obtient du président du Tribunal de commerce de…

Une réclamation auprès de l’administration fiscale peut prendre de nombreuses formes

Utiliser le service de correction à la disposition des contribuables après la réception des avis d’imposition en est une

Acte anormal de gestion : la charge de la preuve en matière de rémunération excessive des prestations intragroupe

Cette décision précise les modalités d'administration de la preuve lorsque l'administration conteste le caractère excessif d'une dépense au regard de sa contrepartie.

Simplification des procédures de rescrit et de demande de remise en matière fiscale

La dématérialisation des procédures poursuit son cours

Demandes de rescrits auprès de l’administration fiscale pour les professionnels

Les demandes peuvent désormais être formulées en ligne

L’incompétence plutôt que l’irrecevabilité en cause d’appel

La règle prévoyant une compétence spéciale de la Cour d’appel de Paris dans les décisions rendues par les juridictions spécialisées dans la résolution de certains litiges en matière de pratiques restrictives de concurrence institue une compétence d’attribution exclusive et non une fin de non-recevoir. Com. 29 janvier 2025, n°23-15.842 I – Lors d’une précédente décision, la Cour de cassation avait décidé que le fait de saisir une juridiction de premier degré non spécialisée en matière de pratiques restrictives de concurrence devait être considéré comme une incompétente, et non comme une fin de non-recevoir. Si la question avait été tranchée pour…

Étendue de la solidarité fiscale du dirigeant de société : peut il être condamné à payer les intérêts en plus des impositions supplémentaires et pénalités ?

La Cour de Cassation applique strictement l’article L 267 du livre des procédures fiscales

Recours hiérarchique dans le cadre des contrôles fiscaux et nouveaux arguments

Le Conseil d'État juge qu’à ce stade de la procédure l’étendue du débat doit être figé