Tour d’horizon sur Loi relative à la lutte contre les fraudes sociales et fiscales

La logique de fond est constante : davantage de données partagées entre administrations, des délais de contrôle et de conservation allongés, des pouvoirs d’investigation étendus et un arsenal répressif renforcé

Réparation de dommages et recours entre coobligés

Un coobligé, condamné in solidum avec d'autres au paiement d'une dette de réparation, peut exercer une action en garantie, sur la part de responsabilité mise à sa charge, à l'encontre d'une partie non condamnée in solidum, dès lors qu'il établit la responsabilité de celle-ci dans le dommage à raison duquel il a été lui-même condamné.

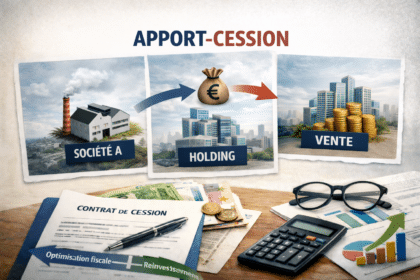

LF 2026 : Ch3 Modification du régime de l’apport cession

En deux lois de finances l’assemblée a considérablement durci le régime de l’apport cession. C’est l’occasion pour Vivaldi Chronos de procéder à un tour d’horizon pratique de ce dispositif et de ses évolutions. Sources : Loi n° 2026-103 du 19 février 2026 (art. 11) et Art 150-0 B TER DU CGI I-L ’apport cession : le principe L'apport cession est un mécanisme de report d'imposition (et non d'exonération) de la plus-value réalisée lors de la cession d'une société. Concrètement, le dirigeant apporte ses titres à une holding soumise à l'IS qu'il contrôle, laquelle cède ensuite les titres à l'acquéreur final La plus-value d'apport est ainsi différée tant que les conditions légales sont respectées. Sans ce dispositif, la cession directe déclenche une imposition immédiate au taux de 31,4% (flat tax : 12,8% IR + 18,6% prélèvements sociaux depuis le 1ᵉʳ janvier 2026). Conditions du report droit commun II- Synthèse comparative du régime du report d'imposition des plus-values d'apport cession ThèmeRégime antérieur (avant LFI 2024)LFI 2024 / LFI 2025LF 2026 (Loi n° 2026-103, art. 11)I. CHAMP D'APPLICATION ET PRINCIPE DU REPORTPrincipe généralReport automatique d'imposition…

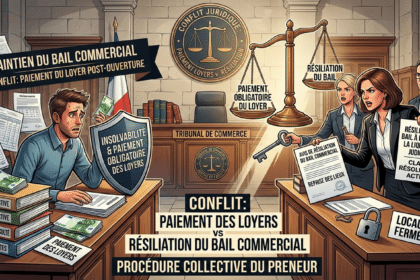

Quand l’action en paiement des loyers et en résiliation du bail est percutée par la procédure collective du preneur.

Petit tour d’horizon à l’occasion de la décision commentée sur l’obstacle de la procédure collective dans l’action en paiement des loyers commerciaux et en résiliation du bail.

Exécution provisoire pénale : la QPC 2025-1175 clarifie la motivation

Le Conseil constitutionnel précise le cadre de l’exécution provisoire en matière pénale : quand l’ordonner, quelle motivation exiger et quels impacts pour la défense après la QPC 2025-1175.

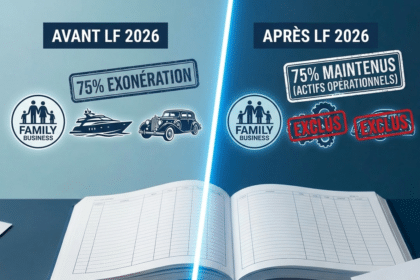

LF 2026 : Chapitre 2: Aménagement du pacte Dutreil

Les modifications apportées par la loi de finance 2026 sur le Pacte Dutreil limitent l’optimisation fiscale mais préservent les fondamentaux de la transmission

LF 2026 : Chapitre 1 : Taxe sur les holdings non opérationnelles : le grand chambardement fiscal

Après l’Irlande , les Etats-Unis et dans une moindre mesure le Luxembourg la France adopte sa loi sur les holdings patrimoniales Au-delà de 5 millions d’euros et de manière assumée par le législateur la holding patrimoniale subie un impôts confiscatoire particulièrement avéré pour les résidences secondaires qui exigeront de nouveaux arbitrages avant la fin de cette année Il va falloir faire travailler les petites cellules grises.

Cession de titre à la valeur nominale : attention à la donation déguisée.

Cession de titres à la valeur nominale et abus de droit .Un rapide tour d'horizon à la faveur de de deux décisions rendues par la Commission des Abus de Droit

Entente anticoncurrentielle : Le pôle Clémence & Europe de l’Autorité de la concurrence publie sa dernière étude sur le programme de clémence français.

L'Autorité de la concurrence, par l'intermédiaire de son Pôle Clémence & Europe, a récemment publié sa troisième étude sur le programme de clémence français, offrant un éclairage précieux sur l'efficacité et les défis de cet outil essentiel de détection des ententes. Cette analyse juridique se propose d'examiner le cadre légal du programme de clémence, les apports de cette dernière étude, ainsi que les interprétations jurisprudentielles et les débats doctrinaux qui animent la matière.

Directive mère-fille : quand l’Administration Fiscale exige, à tort, du contribuable de prouver l’existence d’un établissement stable à l’intérieur de l’Union Européenne.

Après NANTES, la CAA de PARIS juge que l’Administration Fiscale ne peut refuser l’exonération de retenue à la source prévue à l’article L.119 du GCI au motif d’une prétendue incertitude sur la localisation de son siège ou de direction effective au sein de l’UE.

Bail commercial : violation du droit de préférence du preneur à bail en cas de cession de l’immeuble et nature de la sanction

La vente de locaux loués conclue par un propriétaire d'un local à usage commercial ou artisanal avec un tiers en méconnaissance du droit de préférence du locataire à bail commercial, prévu par l'article L. 145-46-1 du code de commerce est sanctionnée par la nullité. L'action en nullité de cette vente intentée par le locataire, qui est exercée en vertu du statut des baux commerciaux, est soumise à la prescription biennale de l'article L. 145-60 du même code.

SAS, défaut d’établissement des comptes sociaux : sanction ?

La Chambre criminelle poursuit son œuvre de dépénalisation dans des retards apportés à l’établissement des comptes sociaux d’une SAS.