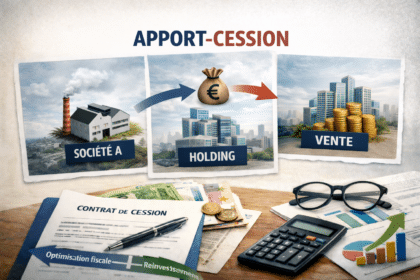

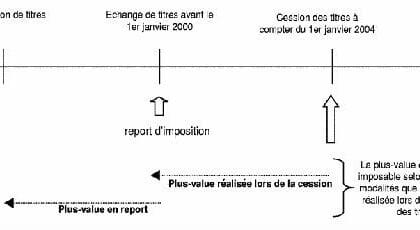

LF 2026 : Ch3 Modification du régime de l’apport cession

En deux lois de finances l’assemblée a considérablement durci le régime de l’apport cession. C’est l’occasion pour Vivaldi Chronos de procéder à un tour d’horizon pratique de ce dispositif et de ses évolutions. Sources : Loi n° 2026-103 du 19 février 2026 (art. 11) et Art 150-0 B TER DU CGI I-L ’apport cession : le principe L'apport cession est un mécanisme de report d'imposition (et non d'exonération) de la plus-value réalisée lors de la cession d'une société. Concrètement, le dirigeant apporte ses titres à une holding soumise à l'IS qu'il contrôle, laquelle cède ensuite les titres à l'acquéreur final La plus-value…

Acte anormal de gestion : la charge de la preuve en matière de rémunération excessive des prestations intragroupe

Cette décision précise les modalités d'administration de la preuve lorsque l'administration conteste le caractère excessif d'une dépense au regard de sa contrepartie.

L’étalement des ventes sur une longue période : impact sur la qualification de marchand de biens ?

Le tribunal administratif vient juger que la qualification de marchand de biens peut être retenue dès lors que les ventes se sont répétées fréquemment même si celles-ci étaient étalées sur une période de plusieurs décennies.

Taux de l’impôt sur les sociétés pour les associations à caractère non lucratif

Le gouvernement confirme sa position actuelle et indique qu’il n’est pas prévu de diminuer le taux de l’impôt sur les sociétés pour les revenus patrimoniaux des associations quand bien même le taux de l’impôt sur les sociétés sur les activités lucratives a diminué.

Contrôle des déficits en report non encore imputés relatifs à des exercices prescrits

La haute juridiction administrative vient juger que l’administration fiscale peut contrôler l’existence et le montant de déficits en report non imputés relatifs à des exercices prescrits en raison de la situation déficitaire de la société contrôlée.

Groupe de société et abandon de créance : de la difficile preuve du caractère commercial

La Cour Administrative d’Appel de PARIS vient de se prononcer, à nouveau, sur le rejet au titre des charges d’un abandon de créance entre une société mère et sa filiale

La possible application de la taxe sur les véhicules de sociétés aux voitures de collection

Des voitures immatriculées en voiture de collection peuvent être soumises à la taxe sur les véhicules de sociétés (TVS) dès lors que ces véhicules sont conçus et construits pour le transport de passagers.

Abandon de créances : les services administratifs rendus par la holding perçus comme des aides à caractère financier

La juridiction administrative retient que les services administratifs rendus par une holding à ses filiales sont considérés comme des aides à caractère financier. Ainsi, la redevance non versée en contrepartie de ces services constitue un abandon de créance non déductible.

Précision sur la notion de soulte lors d’échanges de titres avec soulte

Le Conseil d’État vient préciser la notion de soulte en jugeant que constitue une soulte la somme dont le traité d’apport stipule qu’elle est versée en rémunération des apports, en complément de l’attribution des titres de la société bénéficiaire.

Transformation d’une SARL en EURL : l’importance d’opter à l’IS dans les statuts

Une Cour Administrative d''Appel vient rappeler que lorsqu’une SARL est transformée en EURL, à la suite de la réunion de toutes les parts dans les mains d’un seul associé, la structure unipersonnelle ne peut être assujettie à l’impôt sur les sociétés que si les statuts ont été modifiés en ce sens en prévoyant l’option pour l’impôt sur les sociétés.

Transfert de plein droits des déficits en cas de fusion

L’administration fiscale publie ses commentaires

Impact de la loi PACTE sur la notion d’acte anormal de gestion

Le ministre de l’économie, des finances et de la relance estime que l’appréciation de cette notion demeure inchangée