Contrôle des déficits en report non encore imputés relatifs à des exercices prescrits

La haute juridiction administrative vient juger que l’administration fiscale peut contrôler l’existence et le montant de déficits en report non imputés relatifs à des exercices prescrits en raison de la situation déficitaire de la société contrôlée.

Groupe de société et abandon de créance : de la difficile preuve du caractère commercial

La Cour Administrative d’Appel de PARIS vient de se prononcer, à nouveau, sur le rejet au titre des charges d’un abandon de créance entre une société mère et sa filiale

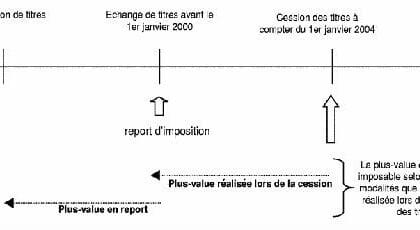

Précision sur la notion de soulte lors d’échanges de titres avec soulte

Le Conseil d’État vient préciser la notion de soulte en jugeant que constitue une soulte la somme dont le traité d’apport stipule qu’elle est versée en rémunération des apports, en complément de l’attribution des titres de la société bénéficiaire.

Sociétés sœurs détenues par une association : le régime de fusion simplifiée applicable

En cas de fusion, les sociétés sœurs détenues à 100 % par une association peuvent bénéficier du régime fiscal de faveur.

Rémunération occulte versée à une société transparente fiscalement ayant des associés non-résidents : qui est redevable de la retenue à la source ?

Le Conseil d'État juge que la société bénéficiaire est redevable de la retenue à la source

Fusion et rétroactivité fiscale

Le Conseil d'État précise la date au-delà de laquelle une fusion ne peut rétroagit

Agrément en vue du transfert des déficits en cas de fusion

Le Conseil d'Etat précise la notion de changement significatif d’activité

TASCOM et chiffres d’affaires réalisé grâce à un système de « drive »

Le Conseil d’Etat estime que le chiffre d’affaires réalisé dans ce cadre est à prendre en compte dans l’assiette de la taxe même s’il ne se rapporte pas à une surface couverte

Attention ! lorsqu’une SARL devient une EURL dont l’associé est une personne physique, elle doit opter à l’IS si elle veut continuer à bénéficier de ce régime fiscal

Le Conseil d'Etat admet cependant la validité d’une option tacite

Nouvelle exonération des droits d’enregistrement pour certaines opérations intragroupe

Dans le prolongement de la loi pacte, le Gouvernement instaure une exonération fiscale pour les fusions ou scissions entre société mère et fille ou entre société sœur ne donnant pas lieu à échange de parts ou d’actions.

Covid 19 : traitement fiscal de l’abandon de loyers

Les abandons de loyers sont toujours délicats à traiter dans la mesure où ils ne sont généralement déductibles pour les besoins de la détermination de leur résultat imposable qu’à la condition de constituer un acte de gestion normale pour ceux qui les consentent, de sorte que les aides et abandons de créances non motivées pour des raisons commerciales ne sont pas déductibles (aides de nature financière). La seconde loi de finance rectificative pour 2020 aborde cette difficulté.

Location meublée à titre professionnel

La loi de finances met à jour les conditions requises pour exercer à titre professionnel la location meublée