Source : Com. 25 mai 2022 n°12-25.513 publié au bulletin

I –

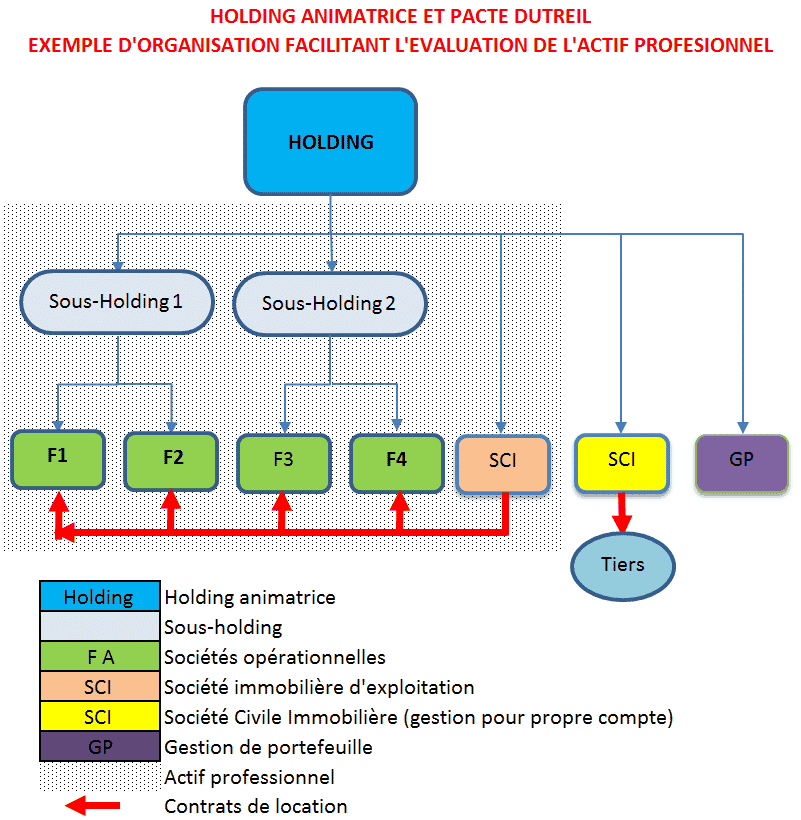

Pour mémoire, la transmission des titres (parts ou actions) des sociétés et des entreprises individuelles ayant une activité industrielle, commerciale, artisanale, agricole ou libérale est susceptible de bénéficier d’une exonération qu’il s’agisse de la transmission par donation ou par succession que cette transmission s’opère en pleine propriété ou dans le cadre d’un démembrement de propriété. Cette exonération suppose le respect d’un certain nombre de conditions décrites par une convention autrement appelée Pacte DUTREIL, ainsi succinctement rappelées :

![]() La société dont les titres sont soumis à un engagement collectif doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale ou de holding animatrice.

La société dont les titres sont soumis à un engagement collectif doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale ou de holding animatrice.

![]() Un engagement collectif de conservation doit être conclu pour une durée minimale de deux ans et être en cours au jour de la transmission.

Un engagement collectif de conservation doit être conclu pour une durée minimale de deux ans et être en cours au jour de la transmission.

![]() Cet engagement collectif doit être pris par le défunt ou le donateur pour lui et ses ayant-cause à titre gratuit avec d’autres associés ou par une personne seule (depuis le 1er janvier 2019 pour une personne seule), pour elle et ses ayant-cause à titre gratuit.

Cet engagement collectif doit être pris par le défunt ou le donateur pour lui et ses ayant-cause à titre gratuit avec d’autres associés ou par une personne seule (depuis le 1er janvier 2019 pour une personne seule), pour elle et ses ayant-cause à titre gratuit.

![]() Cet engagement porte tout au long de sa durée sur au moins 17 % des droits financiers et 34 % des droits de vote lorsqu’il s’agit de titres de sociétés non cotées (et au moins 10% des droits financiers et au 20% des droits de vote s’il s’agit du titre d’une société cotée).

Cet engagement porte tout au long de sa durée sur au moins 17 % des droits financiers et 34 % des droits de vote lorsqu’il s’agit de titres de sociétés non cotées (et au moins 10% des droits financiers et au 20% des droits de vote s’il s’agit du titre d’une société cotée).

![]() Lors de la transmission des titres, chaque héritier donataire ou légataire souhaitant bénéficier des dispositions de l’article 787 B du CGI de ne pas prendre l’engagement individuel, de conserver les titres transmis pendant une durée de 4 ans minimum à compter de la fin de l’engagement collectif.

Lors de la transmission des titres, chaque héritier donataire ou légataire souhaitant bénéficier des dispositions de l’article 787 B du CGI de ne pas prendre l’engagement individuel, de conserver les titres transmis pendant une durée de 4 ans minimum à compter de la fin de l’engagement collectif.

![]() Le signataire de l’engagement collectif de conservation ou l’un des donataires héritier ou légataire devra exercer dans la société pendant la durée de l’engagement collectif et pendant les trois années qui suivent de la date de la transmission, une fonction de direction énumérée au I du 1° III de l’article 975 du CGI.

Le signataire de l’engagement collectif de conservation ou l’un des donataires héritier ou légataire devra exercer dans la société pendant la durée de l’engagement collectif et pendant les trois années qui suivent de la date de la transmission, une fonction de direction énumérée au I du 1° III de l’article 975 du CGI.

II –

La Cour de Cassation a été interrogée sur la portée de l’article 787 B précité et notamment sur la notion de holding animatrice sur laquelle portait la donation pour partie exonérée de droit d’enregistrement. Sur ce point, la Cour était saisie d’un pourvoi formé contre un arrêt rendu par la Cour d’Appel de RENNES, le 8 octobre 2019[2] qui estimait que la holding sur laquelle portait la donation des titres, devait conserver sa qualité de holding animatrice pendant toute la durée d’application du Pacte DUTREIL c’est-à-dire de l’engagement collectif et individuel des associés.

À tort, répond la Cour de Cassation, qui censure l’arrêt de la juridiction du second degré, en rappelant dans son sommaire que :

« Selon l’article 787-B du Code Général des Impôts, dans sa rédaction issue de la Loi n°2009-1673 du 30 décembre 2009, les parts ou les actions d’une société (…) transmise par décès ou entre vifs sont, à conditions qu’elles aient fait l’objet d’un engagement collectif de conservation présentant certaines caractéristiques et d’un engagement individuel de conservation pendant une durée de 4 ans à compter de l’expiration de l’engagement collectif, exonérées de droits de mutation à titre gratuit à concurrence de 75% de la valeur. Est assimilée à une telle société, la société holding qui a pour activité principale la participation active à la conduite de la politique de son groupe et au contrôle de ses filiales exerçant (…) et le cas échéant, à titre purement interne, la fourniture à ses filiales de services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers, le caractère principal de son activité d’animation de groupe s’appréciant au jour du fait générateur de l’imposition. »

Ainsi, selon la Cour de Cassation, « viole ces dispositions en ajoutant à la Loi une condition qu’elle ne prévoit pas, la Cour d’Appel qui énonce que s’agissant de la transmission des parts d’une société holding, bénéficie de l’avantage fiscal, subordonné à la conservation par cette société de sa fonction d’animation de groupe jusqu’à l’expiration du délai légal de conservation des parts ».

III –

En assortissant son arrêt d’une large publication, la Cour de Cassation apporte désormais une sécurité aux rédacteurs des conventions DUTREIL et, surtout, bat en brèche la doctrine administrative publiée au BOFIP[3] qui imposait à l’administration de vérifier « la condition d’activité pendant toute la durée de l’engagement collectif, le cas échéant, unilatéral et de l’engagement individuelle de conservation ».

Une seule vérification s’impose donc, lors de la signature du pacte : celle du caractère animatrice de la holding pour laquelle les titres sont donnés, peu importe à cet égard que celle-ci perde par la suite son caractère de holding animatrice.

[1] Cass. Com. 25 mai 2022 n°12-25.513 publié au bulletin

[2] Cour d’Appel RENNES, 8 octobre 2019 n°17/03339

[3] BOI-ENR-DMTG-10-20-40-10 N°15