Demande de sursis de paiement et recouvrement de la créance fiscale

La Cour de cassation vient juger que le comptable public ne peut pas recouvrer une créance pour laquelle le redevable a demandé un sursis de paiement de la totalité dès lors que la régularité de cette demande n’a pas été remise en cause, et ce même si cette demande n’aurait pas été accompagnée de garantie. Source : Cour de cassation, Chambre commerciale, 25 mai 2022, n° 19-21.414

Télétravail transfrontalier : où en sont les accords fiscaux ?

La crise sanitaire a conduit bien des domaines à s’adapter et le droit fiscal international n’y a pas échappé. Pour cela, des accords fiscaux avaient été conclus avec des pays Ces accords étaient prolongés jusqu’au 30 juin 2022. Où en sont-ils maintenant ? Certains sont-ils toujours en cours ?

SAS : La mention du directeur général au K-bis ne prouve pas que le directeur général puisse la représenter à l’égard des tiers

caractère « sur mesure » des statuts de la SAS doit inciter les rédacteurs des statuts à redoubler de vigilance, notamment sur l'identification des mandataires sociaux (en dehors du président) et notamment du directeur général ou du directeur général délégué.

Une mention rayée dans la réponse aux observations du contribuable entraîne l’irrégularité de la procédure d’imposition

Dans le cadre de la réponse aux observations du contribuable, en rayant la mention relative à la possibilité pour le contribuable de saisir la commission départementale des impôts directs, l’administration fiscale commet une erreur conduisant à l’irrégularité de la procédure d’imposition.

Inconstitutionnalité du droit de suite au privilège du Trésor en matière de taxe foncière

Le Conseil constitutionnel déclare que le droit de suite attaché au privilège du Trésor en matière de recouvrement de taxe foncière, instauré par l’article 1920,2-2° du Code général des impôts, est contraire à la Constitution.

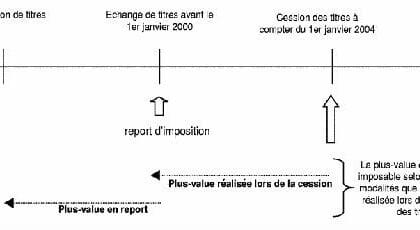

Précision sur la notion de soulte lors d’échanges de titres avec soulte

Le Conseil d’État vient préciser la notion de soulte en jugeant que constitue une soulte la somme dont le traité d’apport stipule qu’elle est versée en rémunération des apports, en complément de l’attribution des titres de la société bénéficiaire.

Transformation d’une SARL en EURL : l’importance d’opter à l’IS dans les statuts

Une Cour Administrative d''Appel vient rappeler que lorsqu’une SARL est transformée en EURL, à la suite de la réunion de toutes les parts dans les mains d’un seul associé, la structure unipersonnelle ne peut être assujettie à l’impôt sur les sociétés que si les statuts ont été modifiés en ce sens en prévoyant l’option pour l’impôt sur les sociétés.

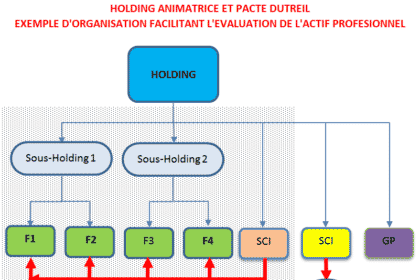

PACTE DUTREIL – La perte par une holding de sa qualité d’animatrice de groupe ne remet pas en cause l’exonération DUTREIL.

Par un arrêt qui a fait les honneurs de la publication, la Cour de Cassation juge que pour bénéficier de l’avantage fiscal dit DUTREIL, les caractéristiques de holding animatrice doivent être établies à la date de la signature du pacte, peu importe qu’elle ait perdu cette qualité par la suite[1].

Marchand de biens redevable de l’intérêt de retard en cas de paiement des droits de manière spontanée avant l’expiration du délai de revente

Le marchand de biens qui régularise spontanément sa situation avant l’expiration du délai de revente de 5 ans reste tout de même redevable des intérêts de retard dans le mois qui suit la rupture de l’engagement.

Exonération des salariés détachés à l’étranger : l’exclusion des salariés sous contrat britannique

Les résidents fiscaux français qui sont salariés sous contrat britannique ne peuvent plus bénéficier de l’exonération d’impôt sur le revenu sur leurs salaires perçus au Royaume-Uni.

Entrepreneurs individuels et option pour le régime réel

La direction générale des finances publiques, dans sa base publique (BOFIP), vient commenter l’aménagement du délai d’option pour le régime réel d’imposition des entrepreneurs individuels. Celui-ci a été allongé par la loi de finances pour 2022.

Acte anormal de gestion et promesse de vente portant sur des titres de société à un prix « anormalement bas »

Poursuivant sa construction doctrinale sur l’acte anormal de gestion, le Conseil d’Etat écarte l’abus de droit reproché par l’Administration Fiscale à une société qui avait consenti une promesse unilatérale de vente de titres à un dirigeant de l’une de ses filiales et en lui cédant ultérieurement (en exécution de la promesse) les titres à une valeur inférieure à leur valeur réelle