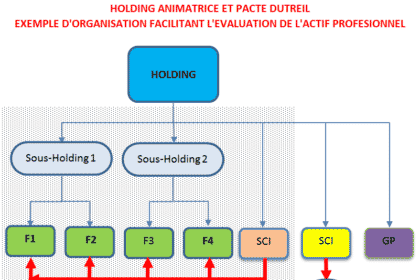

PACTE DUTREIL – La perte par une holding de sa qualité d’animatrice de groupe ne remet pas en cause l’exonération DUTREIL.

Par un arrêt qui a fait les honneurs de la publication, la Cour de Cassation juge que pour bénéficier de l’avantage fiscal dit DUTREIL, les caractéristiques de holding animatrice doivent être établies à la date de la signature du pacte, peu importe qu’elle ait perdu cette qualité par la suite[1].

Restitution des titres en cas d’annulation de cession d’une société en liquidation judiciaire

Les parts sociales d'une société en liquidation judiciaire sont restituables en nature suite à l'annulation de leur cession tant que subsiste la personnalité morale de l'émettrice, c'est-à-dire jusqu'à la publication de la clôture de la procédure.

Acte anormal de gestion et promesse de vente portant sur des titres de société à un prix « anormalement bas »

Poursuivant sa construction doctrinale sur l’acte anormal de gestion, le Conseil d’Etat écarte l’abus de droit reproché par l’Administration Fiscale à une société qui avait consenti une promesse unilatérale de vente de titres à un dirigeant de l’une de ses filiales et en lui cédant ultérieurement (en exécution de la promesse) les titres à une valeur inférieure à leur valeur réelle

Garantie d’éviction due par le cédant de droits sociaux : quid de sa responsabilité s’agissant des propos tenus par ses salariés ?

La question s’est posée auprès des juges, de déterminer si les propos dénigrants tenus par les salariés du cédant, directement auprès des salariés de la société cédée, pouvaient constituer une violation de la garantie d’éviction due par le cédant de droits sociaux.

Retard dans le paiement des droits sociaux : quel taux d’intérêt légal appliquer ?

L’actionnaire, personne physique, ayant cédé ses parts d’une SARL, dont il était par ailleurs le gérant, n’agit pas pour des besoins professionnels au sens des dispositions de l’article L.313-2 du Code Monétaire et Financier, de sorte que le taux d’intérêt à retenir est celui applicable aux particuliers et non pas aux professionnels.

Caution du dirigeant : Une piqure de rappel à l’intention des dirigeants cessionnaires : la perte de leur qualité d’associé ne les libère pas automatiquement de leur engagement de caution consenti au profit de la société.

Cette fois, c’est la Cour d’Appel de VERSAILLES qui rappelle que la cessation des fonctions du dirigeant qui s’était porté caution d’un prêt souscrit par sa société n’emporte pas sa libération en tant que caution, à moins qu’il ne démontre qu’il avait fait de cette qualité la condition déterminante de son engagement.

Garantie d’actif et de passif : la garantie s’étend nécessairement aux passifs accessoires

Une garantie de passif stipulée dans un acte de cession des titres d’une société couvre en cas de contentieux judiciaire, non seulement le passif laissé à la charge de la société, mais également les frais, dépens et les honoraires d’avocats s’ils n’ont pas été provisionnés sur les comptes de référence.

Intérêt légal : L’associé cédant n’agit pas pour des besoins professionnels lorsqu’il revendique paiement du prix de ses parts.

S’est posée la question aux juges suprêmes, de déterminer si le créancier personne physique qui, ayant cédé ses parts dans le capital d’une société commerciale, et agissant en paiement de celles-ci, peut être considéré comme agissant pour des besoins professionnels au sens de l’article 313-2 du CMF conditionnant l’application du taux d’intérêt légal.

Cession de fonds de commerce : Quid du sort des engagements pris par le vendeur ?

L’ancien client d’une société, dont le fonds de commerce a été vendu, se révélant mécontent des prestations exécutées avant la cession, sollicite (i) remplacement du matériel défectueux et (ii) indemnisation de son préjudice, mais …. vers qui doit-il se tourner ? La cession du fonds emporte-t-elle de plein droit transmission à l’acquéreur du passif des obligations dont le vendeur était tenu ?

Cession de parts sous conditions suspensives : la réalisation de la condition ne vaut pas cession de parts, laquelle obéit à un formalisme distinct qui doit être respecté.

En sous-jacent d’une décision de la Cour de Cassation qui avait à trancher un litige au demeurant fort technique sur l’imprescriptibilité d’une exception de nullité, la Cour de Cassation rappelle que la cession d’actions, même n’est-ce qu’elle est convenue sous certaines conditions qui ont, depuis lors, été levées, doit être formalisée, la condition ne constituant qu’une modalité de l’obligation à ne pas confondre avec l’objet de celle-ci (la cession)

Tour d’horizon du dispositif d’abattement fixe des dirigeants partant en retraite

Il est en France des dispositifs transitoire qui s’inscrivent dans le temps. Tel est le cas de l’abattement fixe des plus-values des dirigeants partant en retraite, dont la loi de finance 2022 vient de prolonger les effets (à l’instar des lois de finance précédentes) jusqu’au 31 décembre 2024, en améliorant encore la situation du dirigeant[1].

L’indispensable notification du projet de cession de parts en SARL

Quelle est la sanction du manquement par un associé cédant de respecter la procédure d’agrément du cessionnaire fixée par la loi et les statuts ?