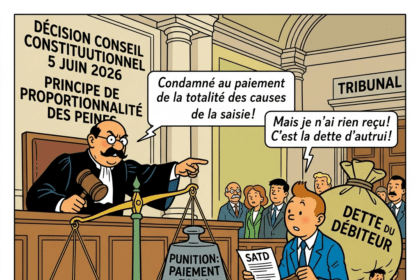

La condamnation du tiers saisi à l’épreuve du principe de proportionnalité

La condamnation du tiers saisi défaillant au paiement des causes de la saisie revêt le caractère d’une punition. À ce titre, elle se heurte au principe constitutionnel de proportionnalité des peines.

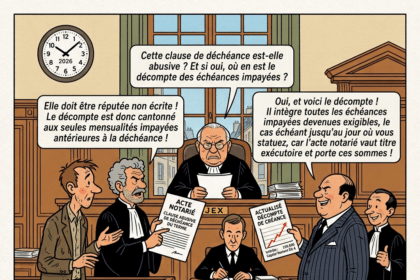

Clause abusive de déchéance du terme : comment le JEX fixe-t-il la créance ?

Par un arrêt du 21 mai 2026, la Cour de cassation revient sur une question sensible. Quel est l’office du juge de l’exécution face à une clause de déchéance du terme abusive ? La clause figure ici dans l’acte notarié qui fonde la saisie immobilière. La Cour indique jusqu’où le juge peut aller pour arrêter la créance du poursuivant.

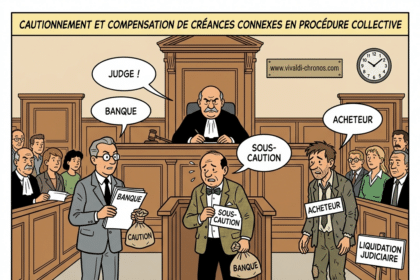

Cautionnement et compensation de créances connexes en procédure collective : l’exigence d’un fondement commun

Faute de fondement commun, et donc de connexité, la banque caution et le débiteur principal ne peuvent pas compenser leurs créances réciproques après l’ouverture de la procédure collective.

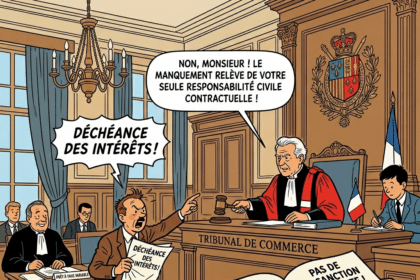

Prêt à taux variable : pas de déchéance des intérêts pour défaut d’information annuelle

En matière de prêt à taux variable, le prêteur doit informer chaque année l’emprunteur du capital qui reste dû. Que se passe-t-il s’il néglige cette information ? La Cour de cassation tranche nettement. Ce manquement n’ouvre pas droit à la déchéance des intérêts. Il relève de la seule responsabilité civile contractuelle du prêteur.

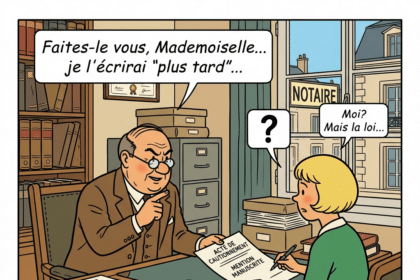

Conséquences de la fraude de la caution dans la rédaction de la mention manuscrite

La caution qui fait sciemment rédiger la mention manuscrite par un tiers commet une fraude. Cette fraude lui interdit ensuite d’invoquer l’irrégularité de la mention pour faire annuler son engagement. Source : Cass. com., 6 mai 2026, n° 25-14.501 Que prévoit la loi sur la mention manuscrite du cautionnement ? Toute personne physique qui se porte caution envers un créancier professionnel obéit à un formalisme strict. Avant la réforme de 2016, l’ancien article L. 341-2 du code de la consommation lui imposait, à peine de nullité, de faire précéder sa signature d’une mention manuscrite type : « En me portant caution de X…, dans la limite de la somme de … couvrant le paiement du principal, des intérêts et, le cas échéant, des pénalités ou intérêts de retard et pour la durée de …, je m’engage à rembourser au prêteur les sommes dues sur mes revenus et mes biens si X… n’y satisfait pas lui-même. » (C. consom., anc. art. L. 341-2, dans sa rédaction antérieure à l’ordonnance n° 2016-301 du 14 mars 2016.) Ce formalisme poursuit un but de…

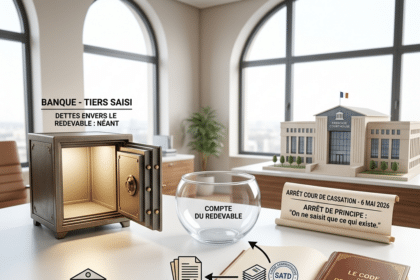

SATD : pas de condamnation du tiers saisi sans dette préalable envers le redevable

Le tiers saisi qui ne déclare pas sa position au créancier public n’encourt aucune condamnation aux causes de la saisie. Encore faut-il qu’il détienne des sommes pour le compte du redevable. La Cour de cassation, dans un arrêt du 6 mai 2026, aligne la sanction de l’obligation de renseignement sur le droit commun de l’exécution forcée.

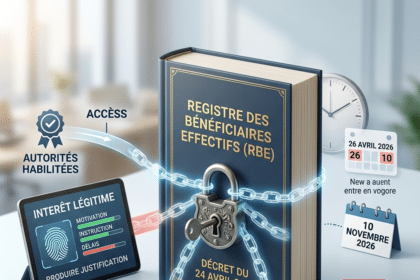

Accès au registre des bénéficiaires effectifs : ce que change le décret du 24 avril 2026

Un nouveau décret transpose en droit français les articles 12 et 13 de la directive UE 2024/1640. Il actualise la liste des autorités qui consultent librement le registre des bénéficiaires effectifs et précise la procédure pour les autres demandeurs. Le texte est entré en vigueur le 26 avril 2026, sauf pour quelques mesures différées.

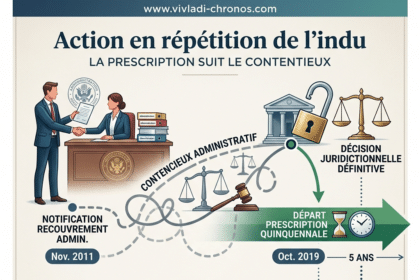

Action en répétition de l’indu : la prescription court à compter de la fin du contentieux administratif

Un dirigeant rembourse au Trésor public une somme à la suite d’un recouvrement administratif. Il souhaite ensuite se retourner en répétition de l’indu contre un tiers. À quelle date la prescription quinquennale commence-t-elle à courir ? La première chambre civile fixe ce point de départ au jour où la décision juridictionnelle administrative devient définitive. Avant cette date, le demandeur ignore encore la somme exacte qu’il devra supporter : son action ne peut donc pas se prescrire.

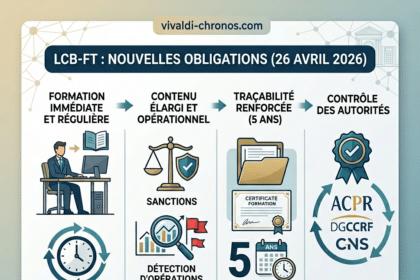

LCB-FT : nouvelles obligations de formation et de traçabilité depuis le 26 avril 2026

Un décret publié au Journal officiel du 24 avril 2026 vient préciser une obligation issue de la loi « narcotrafic ». Depuis le 26 avril, tous les professionnels assujettis au dispositif de lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT) doivent former leurs collaborateurs dès l'embauche, renouveler ces formations régulièrement et en conserver la trace pendant cinq ans après la fin des fonctions.

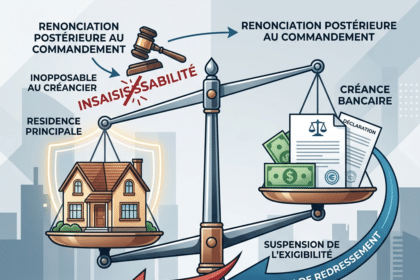

Renonciation à l’insaisissabilité de la résidence principale : quels effets du plan de redressement sur la saisie immobilière ?

La renonciation à l'insaisissabilité légale de la résidence principale, lorsqu'elle intervient après la délivrance du commandement de payer, demeure inopposable au créancier saisissant. En revanche, dès lors que ce dernier a déclaré sa créance dans la procédure collective, l'adoption ultérieure d'un plan de redressement échelonnant le paiement suspend l'exigibilité de la créance et fait obstacle à la poursuite de la saisie immobilière.

Réclamation de la caution contre l’état des créances : trois précisions sur la conservation des droits du tiers intéressé

La caution peut-elle former réclamation contre l'état des créances plus d'un mois après sa publication ? Oui, dans trois hypothèses. L'état ne mentionne pas encore l'ordonnance d'admission litigieuse. La tierce opposition de la caution a échoué pour des motifs procéduraux. Un jugement de fixation antérieur semble avoir purgé la question. Dans chacun de ces cas, la chambre commerciale rouvre la voie du recours.

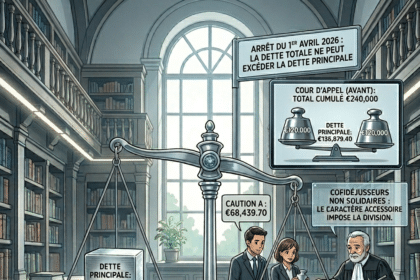

Cofidéjusseurs non solidaires : le caractère accessoire du cautionnement impose la division de la dette

Lorsque le créancier assigne en paiement tous les cofidéjusseurs non solidaires entre eux, le montant total des condamnations mises à leur charge ne peut pas excéder celui de la dette principale. La Cour de cassation impose une division automatique de la dette, au prorata des engagements respectifs, en application du caractère accessoire du cautionnement.