La réponse est négative : la Cour de cassation opère un revirement de jurisprudence (enfin) favorable aux cotisants ! Elle admet dorénavant la possibilité pour les cotisants de contester un redressement dans le cadre d’une opposition à contrainte lorsqu’ils n’ont pas préalablement formé de recours à l’encontre de la mise en demeure notifiée par l’URSSAF.

Sources : Cour de cassation, civile, Chambre civile 2, 22 septembre 2022, 21-11.862 et 21-10.105

1. Le contrôle URSSAF sur place fait l’objet, au préalable, d’un avis de contrôle transmis 30 jours avant la visite de l’inspecteur. Il est recommandé, dès réception, de contacter votre Conseil pour préparer le contrôle. Le jour du contrôle, l’employeur remet à l’inspecteur les documents demandés.

A l’issue du contrôle, l’inspecteur propose un entretien au cours duquel il présente ses constats. Vous saurez à peu près à ce stade les suites envisagées par l’URSSAF.

A la suite de l’entretien, l’inspecteur rédige une lettre d’observations présentant ses constats et les règles légales applicables.

Trois issues au contrôle URSSAF, le contrôle peut aboutir :

- au constat d’une bonne application de la législation ;

- à des observations pour l’avenir (sans régularisation) ;

- à des régularisations de cotisations en la faveur de l’entreprise ou de l’Urssaf.

2. À réception de la lettre d’observations s’ouvre une période contradictoire de 30 jours qui permet à l’entreprise d’apporter des éléments complémentaires.

Il est possible de demander à bénéficier de 30 jours supplémentaires pour présenter sa contestation.

L’inspecteur doit répondre à la contestation.

3. À l’issue de la période contradictoire, l’URSSAF peut émettre :

- des observations pour l’avenir ;

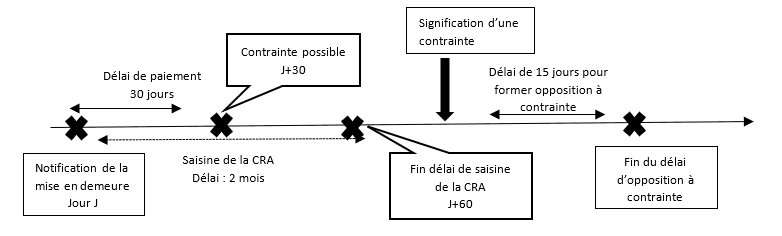

- une mise en demeure qui précise le montant des sommes dues à l’URSSAF ; L’entreprise dispose alors d’un délai d’un mois pour régler les sommes. A défaut, l’URSSAF peut signifier une contrainte ;

- une notification de crédit qui précise le montant des sommes à rembourser par l’Urssaf.

4. Le temps de la contestation.

En cas de désaccord avec la décision de l’URSSAF, il est possible de contester celle-ci devant la Commission de recours amiable (CRA) de l’URSSAF dans un délai de 2 mois[1] à compter de la notification de la décision. La décision de la CRA pourra ensuite être contestée devant le Pôle social du Tribunal judiciaire compétent.

Un arrêt de 2019 était venu semer une panique procédurale en affirmant que l’absence de contestation de la mise en demeure devant la CRA donnait au recouvrement un caractère définitif[2].

L’arrêt du 22 septembre 2022 corrige le tir.

Dorénavant, il existe deux solutions :

Premièrement, le cotisant a contesté la mise en demeure devant la commission de recours amiable de l’URSSAF.

Une fois que cette commission a statué, l’intéressé est informé, dans la décision rendue par celle-ci, des voies et délais de recours afin d’éventuellement porter le litige devant le Pôle social du Tribunal judiciaire. Le délai est alors de deux mois à compter du rejet du recours amiable pour engager un recours devant le Pôle social. Attention : si le cotisant opte pour cette procédure et qu’il conteste la mise en demeure devant la CRA, il doit saisir le Pôle social dans le délai de deux mois à compter du rejet de son recours amiable.

Deuxièmement, le cotisant n’a pas contesté la mise en demeure devant ladite commission. Les cotisants ont alors la possibilité d’attendre qu’une contrainte soit délivrée et de former une opposition à contrainte devant le Pôle social du Tribunal judiciaire afin de contester la régularité de la procédure et le bien-fondé des montants visés par la contrainte.

La Cour de cassation a en effet décidé que « le cotisant qui n’a pas contesté la mise en demeure devant la commission de recours amiable peut, à l’appui de l’opposition à la contrainte décernée sur le fondement de celle-ci, contester la régularité de la procédure et le bien-fondé des causes de la contrainte ». La Cour de cassation explique sa position en relevant que dans cette hypothèse, le cotisant ne dispose d’un recours effectif devant une juridiction « que par la seule voie de l’opposition à contrainte ».

Attention, le délai est bref : l’entreprise dispose d’un délai de 15 jours[3] pour former une opposition à contrainte[4].

Dans cette hypothèse, la CRA n’est pas saisie :

Ce revirement permettra aux cotisants d’avoir une deuxième chance pour contester le redressement URSSAF en attendant la signification de la contrainte pour discuter de la régularité et du bien-fondé du redressement.

[1] Article R142-1 du Code de la sécurité sociale

[2] Cass. 2e civ. 4 avril 2019 n° 18-12.014, F-PBI : « Il résulte […] dès lors que l’intéressé a été dûment informé des voies et délais de recours qui lui sont ouverts devant les juridictions du contentieux général de la sécurité sociale, que le cotisant qui n’a pas contesté en temps utile la mise en demeure qui lui a été adressée au terme des opérations de contrôle, ni la décision de la commission de recours amiable saisie à la suite de la notification de la mise en demeure, n’est pas recevable à contester, à l’appui de l’opposition à la contrainte décernée sur le fondement de celle-ci, la régularité et le bien-fondé des chefs de redressement qui font l’objet de la contrainte. »

[3] A compter de la signification de la contrainte

[4] Article R.133-3 du Code de la sécurité sociale