Prorogation du commandement de saisie immobilière : le créancier doit agir par conclusions

Le créancier qui souhaite proroger les effets du commandement de saisie immobilière doit déposer au greffe des conclusions signées d’un avocat, et non recourir à l’assignation.

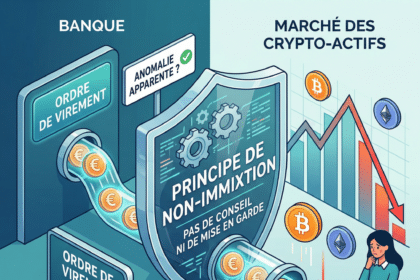

Investissement en crypto-actifs : la banque ne doit ni conseil ni mise en garde à son client

La banque qui reçoit un ordre de virement en vue d’un investissement agit en qualité de prestataire de services de paiement. Le principe de non-immixtion la dispense de toute obligation de conseil ou de mise en garde quant aux risques de l’investissement projeté.

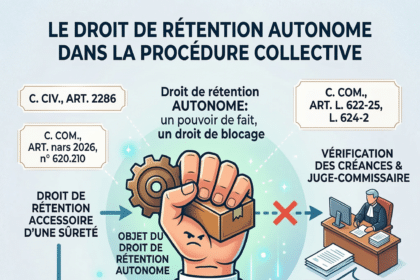

Droit de rétention et procédure collective : pas d’obligation de le mentionner dans la déclaration de créance

Le juge-commissaire ne peut pas statuer sur l’existence d’un droit de rétention autonome. Ce droit échappe à la procédure de vérification des créances.

Fraude au faux RIB : la banque qui rédige l’ordre de virement engage sa responsabilité contractuelle

Dans un arrêt du 4 mars 2026, publié au Bulletin, la chambre commerciale de la Cour de cassation tranche une question que les victimes de fraude bancaire posent depuis des années : une banque peut-elle toujours invoquer le régime protecteur de l'article L. 133-21 du code monétaire et financier pour échapper à sa responsabilité, y compris lorsqu'elle a elle-même rédigé l'ordre de virement frauduleux ?

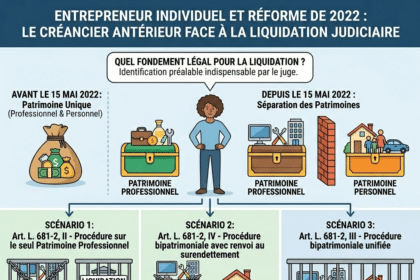

Entrepreneur individuel en liquidation judiciaire : quel patrimoine le créancier antérieur à 2022 peut-il saisir ?

La séparation des patrimoines instituée par la loi du 14 février 2022 n’est pas opposable aux créanciers dont les droits sont nés avant le 15 mai 2022. Mais avant de déterminer l’étendue du droit de poursuite du créancier, le juge doit impérativement identifier le fondement légal de la procédure collective ouverte — patrimoine professionnel seul, ou bipatrimoniale.

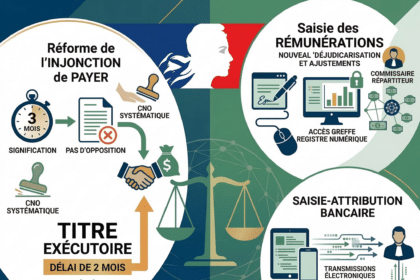

Réforme de l’injonction de payer, de la saisie des rémunérations et de la saisie-attribution bancaire : le décret du 16 février 2026

Le décret du 16 février 2026 constitue une réforme ciblée de la procédure civile, qui touche trois procédures bien identifiées : l'injonction de payer, la saisie des rémunérations et la saisie-attribution entre les mains d'un établissement bancaire. L'ambition principale est d'accélérer la procédure d'injonction de payer tout en allégeant la charge du greffe. Le décret sécurise également quelques aspects de la saisie des rémunérations à la suite de sa déjudiciarisation et engage la saisie-attribution bancaire sur la voie d'une totale dématérialisation.

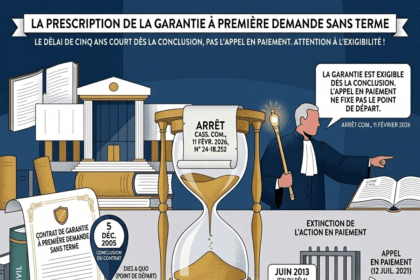

Garantie à première demande sans terme : l’extinction par prescription quinquennale

Par un arrêt du 11 février 2026, la chambre commerciale de la Cour de cassation précise le point de départ du délai de prescription de l'action en paiement contre le garant d'une garantie à première demande stipulée sans terme. Elle juge que, sauf stipulation contraire, la garantie autonome devient exigible dès la conclusion du contrat, de sorte que la prescription quinquennale court à compter de cette date — et non à compter de l'appel en paiement. La décision constitue un signal fort à destination des praticiens : le silence sur la durée de la garantie ne garantit pas sa pérennité.

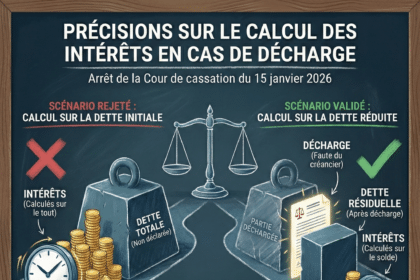

Décharge de l’obligation de payer et intérêts moratoires : le Conseil d’État précise les règles de calcul applicables

Par une décision du 30 décembre 2025, le Conseil d'État apporte une clarification importante sur les effets financiers d'une décision de décharge de l'obligation de payer une créance fiscale. Il juge que l'obligation de restitution qui en découle ne constitue pas une simple opération comptable, mais une condamnation pécuniaire à part entière, soumise aux règles de calcul des intérêts moratoires prévues à l'article 1231-7 du code civil, ainsi qu'à la majoration de taux prévue par l'article L. 313-3 du code monétaire et financier.

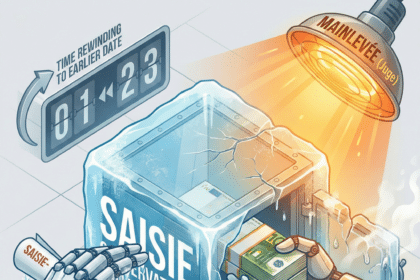

Créance indisponible et saisie-attribution : l’attribution immédiate différée

L'arrêt rendu par la deuxième chambre civile de la Cour de cassation le 15 janvier 2026 apporte deux enseignements essentiels en matière de saisie-attribution. D'une part, il confirme qu'une saisie-attribution peut porter sur une créance rendue indisponible par une saisie conservatoire antérieure. D'autre part, il précise que l'effet attributif immédiat, bien que différé tant que la mesure conservatoire produit ses effets, se réalise pleinement dès la mainlevée de la saisie conservatoire — et ce en prenant effet à la date de notification de la saisie-attribution, non à la date de la mainlevée.

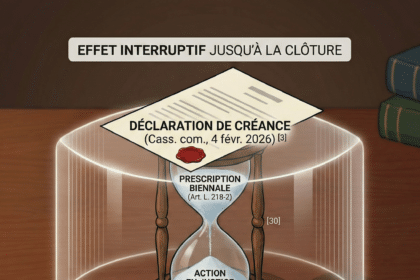

Déclaration de créance et interruption de prescription : ce que change l’arrêt du 4 février 2026

La déclaration de créance interrompt le délai de prescription jusqu’à la clôture de la procédure collective. En l’absence de clôture, ce délai ne peut donc pas commencer à courir, même après l’expiration du délai biennal habituel.

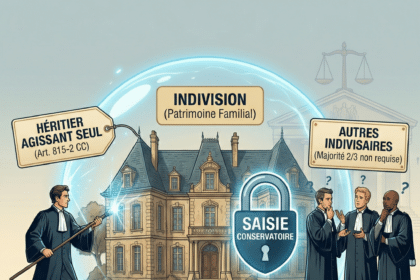

Saisie conservatoire en indivision : un seul indivisaire peut agir, sans majorité des deux tiers

La Cour de cassation confirme qu'une saisie conservatoire de créances portant sur un bien indivis est un acte conservatoire — et non un acte d'administration. Un seul indivisaire peut donc l'engager, sans avoir à réunir la majorité des deux tiers des droits indivis. Un arrêt inédit du 14 janvier 2026 qui intéresse directement les praticiens des successions et des procédures civiles d'exécution.

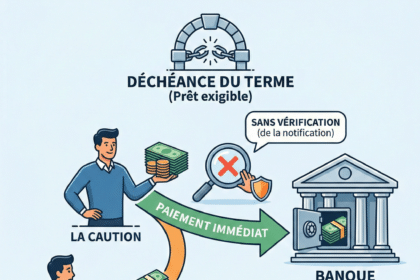

Caution d’un prêt : aucune obligation de vérifier la régularité de la déchéance du terme avant de payer

La caution qui exécute son engagement de remboursement sans vérifier si la déchéance du terme a été régulièrement prononcée par le prêteur ne commet aucune faute à l'égard des emprunteurs. C'est ce que vient de confirmer la première chambre civile de la Cour de cassation dans un arrêt du 21 janvier 2026.