Une mention rayée dans la réponse aux observations du contribuable entraîne l’irrégularité de la procédure d’imposition

Dans le cadre de la réponse aux observations du contribuable, en rayant la mention relative à la possibilité pour le contribuable de saisir la commission départementale des impôts directs, l’administration fiscale commet une erreur conduisant à l’irrégularité de la procédure d’imposition.

Inconstitutionnalité du droit de suite au privilège du Trésor en matière de taxe foncière

Le Conseil constitutionnel déclare que le droit de suite attaché au privilège du Trésor en matière de recouvrement de taxe foncière, instauré par l’article 1920,2-2° du Code général des impôts, est contraire à la Constitution.

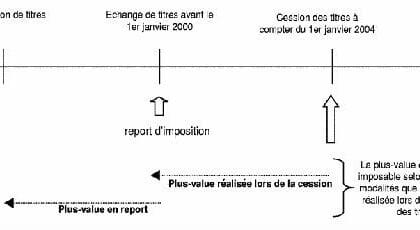

Précision sur la notion de soulte lors d’échanges de titres avec soulte

Le Conseil d’État vient préciser la notion de soulte en jugeant que constitue une soulte la somme dont le traité d’apport stipule qu’elle est versée en rémunération des apports, en complément de l’attribution des titres de la société bénéficiaire.

Transformation d’une SARL en EURL : l’importance d’opter à l’IS dans les statuts

Une Cour Administrative d''Appel vient rappeler que lorsqu’une SARL est transformée en EURL, à la suite de la réunion de toutes les parts dans les mains d’un seul associé, la structure unipersonnelle ne peut être assujettie à l’impôt sur les sociétés que si les statuts ont été modifiés en ce sens en prévoyant l’option pour l’impôt sur les sociétés.

Marchand de biens redevable de l’intérêt de retard en cas de paiement des droits de manière spontanée avant l’expiration du délai de revente

Le marchand de biens qui régularise spontanément sa situation avant l’expiration du délai de revente de 5 ans reste tout de même redevable des intérêts de retard dans le mois qui suit la rupture de l’engagement.

Exonération des salariés détachés à l’étranger : l’exclusion des salariés sous contrat britannique

Les résidents fiscaux français qui sont salariés sous contrat britannique ne peuvent plus bénéficier de l’exonération d’impôt sur le revenu sur leurs salaires perçus au Royaume-Uni.

Entrepreneurs individuels et option pour le régime réel

La direction générale des finances publiques, dans sa base publique (BOFIP), vient commenter l’aménagement du délai d’option pour le régime réel d’imposition des entrepreneurs individuels. Celui-ci a été allongé par la loi de finances pour 2022.

Quel régime fiscal applicable au versement de la prestation compensatoire ?

Le régime fiscal de la prestation compensatoire n’est pas le même que celui applicable aux pensions alimentaires versées pour l’entretien des enfants.

Bail emphytéotique et redevable de la taxe foncière

Si le bail emphytéotique n’a pas été enregistré au fichier immobilier, le redevable de la taxe foncière reste le propriétaire et non le bénéficiaire du bail.

Opposition à contrôle fiscal : la majoration de 100 % est jugée constitutionnelle

Saisie par une question prioritaire de constitutionnalité, le Conseil constitutionnel juge que la majoration de 100 % applicable lorsqu’un contribuable s’oppose à un contrôle fiscal est conforme à la Constitution.

Un secret fiscal assoupli pour les héritiers dans certaines circonstances

Une décision relative à l’opposition du secret fiscal et tendant vers un assouplissement de ce secret vient d’être rendue au bénéfice d’héritiers.

Abandon de créance au profit d’une filiale et acte anormal de gestion

Une nouvelle décision vient d’être rendue en matière d’acte anormal de gestion dans le cadre d’un abandon de créance. Cette décision permet de rappeler la différence entre les aides à caractère commercial et celles à caractère financier et l’importance de pouvoir apporter les preuves nécessaires pour les justifier.