L’invalidation du forfait-jours ne justifie plus automatiquement le remboursement des JRTT

Par un arrêt du 3 juin 2026, la chambre sociale de la Cour de cassation précise les conditions dans lesquelles un employeur peut obtenir le remboursement des jours de réduction du temps de travail (JRTT) lorsqu'une convention individuelle de forfait annuel en jours est invalidée ou privée d'effet. Elle abandonne ainsi toute automaticité du remboursement et subordonne désormais l'action en répétition de l'indu au contenu de l'accord collectif applicable.

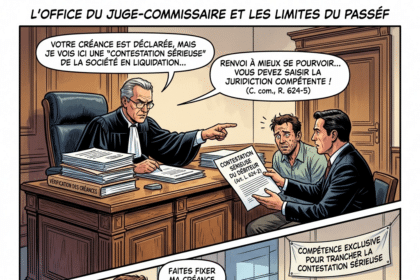

Contestation de créance : compétence et incompétence du juge-commissaire

Le délai d'un mois pour saisir la juridiction compétente ne court pas tant que le créancier ignore son point de départ. La compétence du juge-commissaire sur l'admission, elle, reste entière.

Retour sur la loi du 26 novembre 2025 : quand le législateur vise les recours abusifs et complique l’instruction contentieuse en urbanisme

Présentée comme une loi de « simplification du droit de l'urbanisme et du logement », la loi n° 2025-1129 du 26 novembre 2025 devait, selon ses promoteurs, assécher le contentieux de l'urbanisme et sécuriser les opérations de construction. Sur la procédure administrative et contentieuse, le résultat inverse se produit : la cible visée — le filtrage des recours — échappe largement au législateur, tandis que les dispositions maintenues compliquent l'instruction devant le juge administratif. La censure partielle prononcée par le Conseil constitutionnel dans sa décision n° 2025-896 DC du 20 novembre 2025 illustre ce décalage. Un chiffre révèle l'ampleur du…

Résolution de l’assemblée générale d’une association syndicale libre

Une résolution de l'assemblée générale d'une association syndicale libre est nulle du seul fait que cette assemblée n'a pas respecté les règles statutaires relatives aux modalités de vote. Source : Cass.3ème civ., 4 juin 2026, n°25-12.239 C’est cette règle intangible que rappelle la Troisième Chambre Civile de la Cour de cassation, dans cette décision, inédite, au visa de l’article 1103 du Code Civil. En l’occurrence, une société était propriétaire de lots dans un immeuble soumis au statut de la copropriété, sur lesquels un droit d'usage et d'habitation viager avait été réservé. Le règlement de copropriété de l'immeuble prévoyait que la piscine…

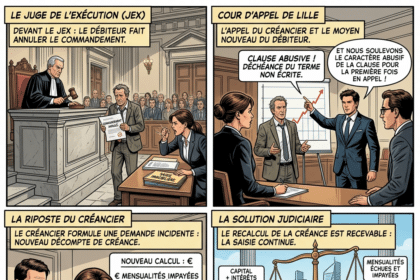

Défense du créancier en appel du jugement d’orientation face à une clause abusive

Le débiteur soulève une clause abusive pour la première fois en appel du jugement d'orientation ? Le créancier poursuivant peut riposter par une demande incidente et faire recalculer sa créance.

Élections professionnelles : la modification unilatérale du calendrier électoral par l’employeur entraîne l’annulation du scrutin

Par un arrêt du 8 juillet 2026 (Cass. soc., n° 25-60.101), la Cour de cassation réaffirme avec fermeté le caractère impératif du protocole d'accord préélectoral. Elle juge que l'employeur ne peut, de sa propre initiative, modifier le calendrier électoral fixé par ce protocole, quand bien même cette modification n'aurait eu aucune incidence sur la sincérité du scrutin ou sur les résultats des élections professionnelles.

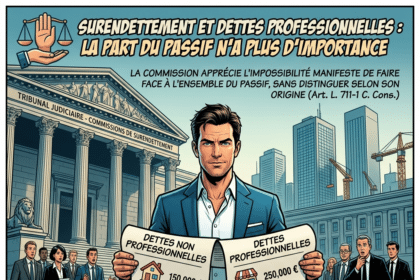

Surendettement et dettes professionnelles : la part du passif n’a plus d’importance

Le surendettement s'apprécie sur l'ensemble du passif, dettes professionnelles incluses. Leur proportion n'a plus aucune incidence sur la recevabilité de la demande.

Permis de construire : le retrait du permis relève désormais de la présomption d’urgence en référé-suspension

Permis de construire : le retrait du permis relève désormais de la présomption d’urgence en référé-suspension Conseil d'Etat, 17 juin 2026, req. n°513099 Le Conseil d'État étend, par une décision du 17 juin 2026, la présomption d'urgence prévue en matière de référé -suspension aux décisions qui retirent un permis de construire déjà accordé. Une avancée majeure pour les pétitionnaires confrontés à un revirement de l'administration. I.- Le contexte : la présomption d'urgence reconnue au permis de construire accordé, puis au permis refusé Depuis longtemps, le juge administratif reconnaît que l'urgence — condition essentielle pour obtenir un référé-suspension — est présumée…

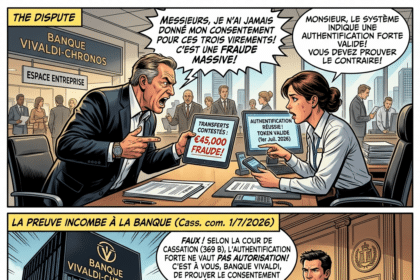

Fraude bancaire : la charge de la preuve du consentement pèse sur la banque

Un client conteste un virement ? La charge de la preuve du consentement bascule alors vers la banque. L'authentification forte ne vaut pas autorisation de l'opération.

Droit de préemption urbain : le Conseil d’Etat confirme qu’une collectivité puisse justifier de la réalité d’un projet d’aménagement même sans maîtrise foncière complète

CE, 25 mars 2026, Etablissement public foncier d'Ile-de-France, n° 504317 Par une décision du 25 mars 2026, le Conseil d'Etat apporte une précision importante en matière de droit de préemption urbain. Il juge que la nécessité d'acquérir d'autres parcelles pour mener à bien une opération ne fait pas, à elle seule, obstacle à l'exercice du droit de préemption. I.- Le droit de préemption urbain suppose un projet réel, mais pas immédiatement réalisable Les titulaires du droit de préemption urbain - communes, établissements publics fonciers ou autres personnes publiques habilitées - peuvent exercer ce droit à deux conditions: Le Conseil d'Etat…

Quand la vulnérabilité du cocontractant permet d’annuler le contrat

L'abus d'état de dépendance peut résulter de l'exploitation d'un état de vulnérabilité connu du cocontractant. Il n'exige pas la preuve de menaces ou de pressions, mais seulement que cette vulnérabilité ait été exploitée pour obtenir un avantage manifestement excessif.

Le pouvoir discrétionnaire du juge en matière de renvoi d’audience

En procédure orale, le juge ne peut retenir l'affaire et statuer en l'absence du défendeur ayant sollicité un renvoi en raison d'une grève des transports, sans rechercher si cette circonstance exceptionnelle justifiait le renvoi de l'audience.