Copropriété et recouvrement de charges

Le notaire, soumis au secret professionnel, est dans l’impossibilité de communiquer au syndicat des copropriétaires l’identité et les coordonnées des héritiers du copropriétaire décédé, tant que la succession n’est pas finalisée

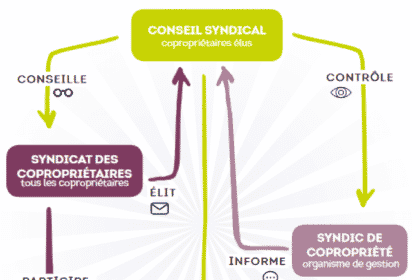

Copropriété et désignation d’un administrateur provisoire

Les copropriétaires ne peuvent remettre en cause des décisions prises par l’administrateur provisoire qui a reçu tous les pouvoirs normalement dévolus à l’assemblée générale, à l’exception de ceux que la loi interdit au juge de lui donner

Bail d’habitation et loi applicable au congé délivré

Même si le bail a été conclu antérieurement à l'entrée en vigueur de la loi ALUR le juge peut contrôler a priori la réalité et le sérieux du motif invoqué à l'appui du congé reprise délivré postérieurement à cette loi

Nullité du mandat de syndic

Un copropriétaire, dès lors qu’il dispose de cette qualité au jour de l’introduction de sa demande en justice, a qualité à agir en nullité du mandat de syndic pour manquement à ses obligations en termes d‘ouverture de compte bancaire séparé, commis sur la période précédant le jour où il est devenu copropriétaire

Commission d’agence

Lorsque le mandat fixe la rémunération de l'intermédiaire uniquement en pourcentage du prix net vendeur, l'assiette de celle-ci est dépendant du prix réellement perçu

Qualification du séquestre d’une partie du prix de vente

Le séquestre d’une partie du prix de vente dans l’attente de l’exécution de certains travaux ne constitue pas une clause pénale

Recours d’un tiers contre l’assureur

Un tiers, victime d’un dommage causé par l’assuré, peut engager la responsabilité délictuelle de l’assureur pour manquement à son obligation d’information et de conseil

Copropriété et vote de travaux

La mise en concurrence impose, lorsque plusieurs devis ont été notifiés au plus tard en même temps que l'ordre du jour, qu'ils soient soumis au vote de l'assemblée générale.

Impropriété à destination

Source : Cass.3ème Civ., 11 mai 2022, n°21-15.608 Le risque sanitaire constitué par les nuisances olfactives liées à l'absence de raccordement des évents présentant un danger pour la sécurité des personnes, rend, en lui-même, l'ouvrage impropre à sa destination C’est ce que précise la Troisième Chambre Civile de la Cour de Cassation, dans cette décision, publiée au bulletin, comme suit : « … Faits et procédure 2. Selon l'arrêt attaqué (Bastia, 17 février 2021), se plaignant de désordres affectant les bâtiments d'une résidence réalisée par la société Les Jardins de Toga, le syndicat des copropriétaires a, après expertise, assigné celle-ci en réparation, ainsi que la société Axa France IARD, en sa qualité d'assureur dommages-ouvrage, en indemnisation. Examen du moyen Sur le moyen, en ce qu'il vise l'absence d'écran en sous-toiture Enoncé du moyen 3. Le syndicat des copropriétaires fait grief à l'arrêt de rejeter ses demandes formées à l'encontre de l'assureur dommages-ouvrage relatives à l'absence d'écran en sous-toiture, alors : « 1°/ que l'assureur dommages ouvrage garantit la réparation des dommages qui, apparus dans un délai…

Assurance et responsabilité de l’architecte

L’exécution de travaux sans avoir obtenu de permis de construire constitue une exclusion de garantie opposable par l’assureur de l’architecte et non une condition de garantie

Réception et liquidation judiciaire

La réception de travaux n’étant pas un acte conservatoire, mais d’administration et de disposition, seul le liquidateur peut se prévaloir de son inopposabilité

Baux d’habitation et notification de l’action en résolution de bail

Le défaut de notification de l'assignation au préfet plus de deux mois avant la date d'audience est une fin de non-recevoir qui ne peut pas faire l'objet d'une régularisation en cours d'instance