En deux lois de finances l’assemblée a considérablement durci le régime de l’apport cession. C’est l’occasion pour Vivaldi Chronos de procéder à un tour d’horizon pratique de ce dispositif et de ses évolutions.

Sources : Loi n° 2026-103 du 19 février 2026 (art. 11) et Art 150-0 B TER DU CGI

I-L ’apport cession : le principe

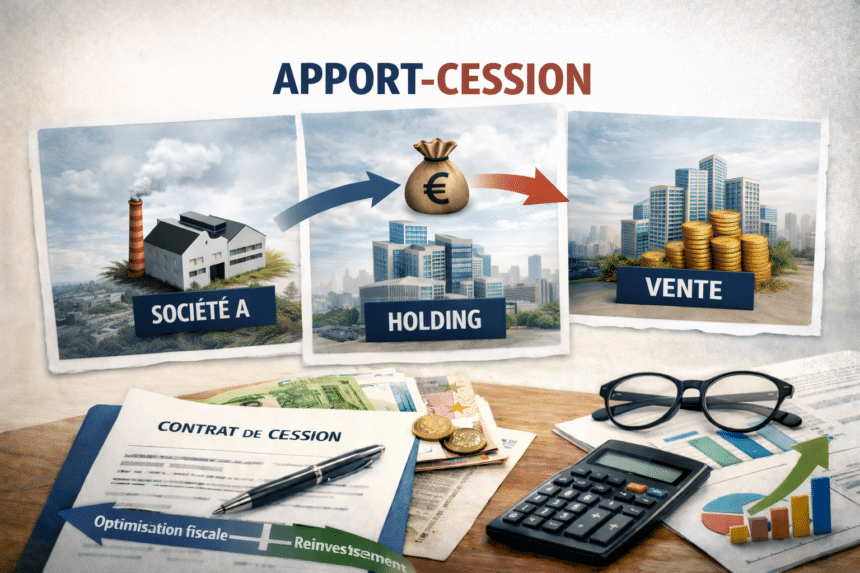

L’apport cession est un mécanisme de report d’imposition (et non d’exonération) de la plus-value réalisée lors de la cession d’une société. Concrètement, le dirigeant apporte ses titres à une holding soumise à l’IS qu’il contrôle, laquelle cède ensuite les titres à l’acquéreur final La plus-value d’apport est ainsi différée tant que les conditions légales sont respectées. Sans ce dispositif, la cession directe déclenche une imposition immédiate au taux de 31,4% (flat tax : 12,8% IR + 18,6% prélèvements sociaux depuis le 1ᵉʳ janvier 2026).

Conditions du report droit commun

- La holding bénéficiaire doit être soumise à l’IS et contrôlée par l’apporteur

- L’apporteur doit respecter des obligations déclaratives annuelles (formulaire 2074-I, mention ligne 8UT)

- Le report tombe automatiquement si : cession des titres de la holding par l’apporteur, liquidation, perte de contrôle ou non-respect des conditions de remploi

II- Synthèse comparative du régime du report d’imposition des plus-values d’apport cession

| Thème | Régime antérieur (avant LFI 2024) | LFI 2024 / LFI 2025 | LF 2026 (Loi n° 2026-103, art. 11) |

| I. CHAMP D’APPLICATION ET PRINCIPE DU REPORT | |||

| Principe général | Report automatique d’imposition de la plus-value lors de l’apport de titres à une société IS contrôlée par l’apporteur (art. 150-0 B ter, I-1°). | Principe maintenu. LFI 2025 : précision des conditions d’appréciation du contrôle, alignement sur L. 233-3 Code de commerce pour les structures capitalistiques complexes. | Principe inchangé. La LF 2026 (art. 11) ne remet pas en cause le mécanisme de report ; elle en durcit uniquement les conditions de maintien pour les cessions intervenant moins de 3 ans après l’apport. |

| Notion de contrôle | Contrôle : majorité des droits de vote ou des bénéfices. Présomption à 40 % en l’absence de tout autre associé majoritaire. | LFI 2025 : intégration du contrôle conjoint (pactes d’actionnaires, action de concert) dans le champ du dispositif, mettant fin à l’insécurité post-CE 2023. | Régime inchangé par la LF 2026. |

| II. OBLIGATION DE REMPLOI — MODIFICATIONS CENTRALES DE LA LF 2026 | |||

| Taux de remploi (cession < 3 ans) | Obligation de réinvestir au moins 60 % du produit de cession dans des actifs économiques éligibles. | LFI 2024 : maintien du seuil de 60 % avec un taux majoré de 75 % pour les cessions > 10 M€. | NOUVEAU : le taux minimal est relevé de 60 % à 70 % pour toutes les cessions de titres apportés réalisées à compter du 20 février 2026 (art. 150-0 B ter I-2°, al. avant-dernier). Le taux de 75 % pour les > 10 M€ instauré en LFI 2024 est maintenu en cumul. |

| Délai de remploi | 2 ans à compter de la cession par la holding pour effectuer le réinvestissement qualifiant. | LFI 2024 : délai étendu à 3 ans pour les FCPR, FPCI, SLP et SCR. | NOUVEAU : le délai de remploi passe de 2 à 3 ans pour tous les actifs éligibles (et non plus seulement les fonds). Uniformisation à 3 ans quel que soit le véhicule de réinvestissement. |

| Durée minimale de conservation des actifs réinvestis | Conservation de 1 an minimum pour les actifs acquis en remploi. | LFI 2024 : conservation portée à 2 ans pour les investissements dans des fonds de dette privée. | NOUVEAU : la durée minimale de conservation des actifs de remploi est unifiée à 5 ans à compter de leur inscription à l’actif de la holding (applicable à tous les réinvestissements : directs, club deals, fonds). |

| Actifs éligibles au remploi — définition | Activités commerciales (art. 34 et 35 CGI), industrielles, artisanales, libérales, agricoles ou financières. Exclusion de la gestion du patrimoine propre mobilier ou immobilier. | LFI 2024 : élargissement aux fonds de dette privée, obligations convertibles PME/ETI, fonds d’infrastructure (>75 % actifs réels). | NOUVEAU : resserrement de la définition par renvoi à l’article 199 terdecies-0 A CGI. Exclusion renforcée des activités immobilières (y compris promotion, marchands de biens) sauf exceptions. Ajout explicite des sociétés dont l’objet social exclusif est de détenir des participations dans des sociétés exercant des activités éligibles. |

| III. ÉVÉNEMENTS METTANT FIN AU REPORT | |||

| Cession des titres reçus | Cession à titre onéreux des parts de la holding → expiration du report et imposition immédiate. | LFI 2024 : les restructurations (fusion, scission) bénéficient d’un report en cascade sans perte du report initial. | Régime inchangé par la LF 2026. |

| Donation des titres reçus — délai de conservation | La donation transfère le report au donataire. Si ce dernier cède les titres dans les 5 ans suivant leur acquisition, la plus-value en report devient imposable. | LFI 2025 : au-delà de 2 donations successives, imposition lors de la 3ème transmission sauf conservation 5 ans. | NOUVEAU : le délai de conservation imposé au donataire est porté de 5 ans à 6 ans (art. 150-0 B ter, II-1°, 1ère phrase). Pour les titres de holdings ayant réinvesti dans des fonds, ce délai passe de 10 ans à 11 ans. |

| Transfert de domicile fiscal | Exit tax (art. 167 bis CGI) : le transfert hors de France déclenche l’imposition. | LFI 2025 : imposition immédiate sans sursis pour les transferts vers les États tiers listés (GAFI). | Régime inchangé par la LF 2026. |

| IV. TAUX D’IMPOSITION ET PRÉLÈVEMENTS SOCIAUX | |||

| Taux applicable | PFU 30 % (12,8 % IR + 17,2 % PS) ou option barème progressif. Cristallisation au taux de l’année de l’apport. | LFI 2024 : confirmation du principe de cristallisation avec alignement de la base imposable sur valeurs actualisées en cas de litige. | Régime inchangé. La LF 2026 ne modifie pas les taux ni le principe de cristallisation. |

| Abattements pour durée de détention | Conservés sur option pour les titres acquis avant 2018 (régime antérieur au PFU). | LFI 2025 : précision des modalités de calcul pour les plus-values en report ancien régime lors d’une restructuration. | Régime inchangé. |

| V. OBLIGATIONS DÉCLARATIVES ET SANCTIONS | |||

| Déclaration annuelle | Déclaration annuelle du montant en report (formulaire 2042-C) et tenue d’un registre des apports. | LFI 2024 : obligation pour la holding de transmettre un état récapitulatif annuel des cessions et remplois (formulaire 2074-I rénové). | Régime déclaratif inchangé. La LF 2026 impose toutefois un suivi renforcé de la durée de conservation (5 ans) des actifs réinvestis, à documenter dans les états annuels existants. |

| Sanctions | Non-respect de l’obligation de remploi : imposition totale de la plus-value en report + intérêt de retard (0,20 %/mois). | LFI 2024 : majoration spécifique de 25 % en cas de manquement délibéré. | Régime des sanctions inchangé formellement. Toutefois, le relèvement du taux à 70 % et l’allongement des délais accroissent mécaniquement le risque de sanction pour les opérations complexes mal anticipées. |

| VI. RÉGIME TRANSITOIRE ET DATE D’ENTRÉE EN VIGUEUR (LF 2026) | |||

| Date d’entrée en vigueur | — | — | Les nouvelles règles s’appliquent aux cessions de titres apportés réalisées à compter du 20 février 2026 (lendemain de la publication au JO). Les cessions antérieures continuent de relever de l’ancien régime (60 %, 2 ans, conservation 1 an). |

| Régime des promesses de vente | — | — | L’administration a admis, en raison du retard d’adoption de la LF 2026, que les cessions réalisées entre le 1er janvier 2026 et la date de promulgation (19 février 2026) en exécution d’une promesse de vente antérieure restent soumises à l’ancien régime. |

III- Ce qu’il faut retenir de la loi de finance 2026

Loi n° 2026-103 du 19 février 2026 constitue la réforme la plus substantielle du régime depuis sa création. Sans supprimer l’apport-cession, elle en durcit considérablement les conditions de maintien, articulées autour de quatre axes :

- 1. Relèvement du taux de remploi de 60 % à 70 % : un impact financier immédiat

Cette augmentation de dix points réduit mécaniquement la trésorerie libre disponible dans la holding après cession. Pour une opération de 2 M€, le passage de 60 % à 70 % représente 200 000 € supplémentaires immobilisés dans des actifs éligibles. L’impact est encore plus significatif pour les opérations importantes (> 10 M€) qui cumulent le taux de 70 % et le taux majoré de 75 % instauré par la LFI 2024 selon les cas. Les dirigeants devront désormais intégrer ce paramètre dès la phase de structuration de l’opération, bien en amont de la signature des protocoles de cession.

- 2. Allongement du délai de remploi à 3 ans et de conservation à 5 ans : vers un engagement à long terme

La combinaison d’un délai de remploi étendu à 3 ans et d’une durée de conservation minimale unifiée à 5 ans traduit la volonté du législateur d’orienter les capitaux exonérés vers un financement durable de l’économie réelle. En pratique, l’horizon d’immobilisation minimal est de 5 ans à compter de l’inscription des actifs à l’actif de la holding — potentiellement 8 ans après la cession initiale (3 ans de délai de remploi + 5 ans de conservation). Ce changement de paradigme impose une révision des stratégies patrimoniales : l’apport-cession ne peut plus être envisagé comme un outil de souplesse financière à moyen terme.

- 3. Resserrement de la définition des actifs éligibles : l’immobilier exclu en pratique

Le renvoi à l’article 199 terdecies-0 A CGI et l’exclusion renforcée des activités immobilières constituent le signal le plus clair de la réforme : la holding apport-cession ne peut plus être utilisée comme véhicule d’investissement immobilier défiscalisé. Les activités de promotion immobilière, de marchands de biens et d’investissement locatif sont désormais clairement hors champ. En revanche, l’inclusion des sociétés ayant pour objet exclusif de détenir des participations dans des filiales éligibles clarifie le traitement des holdings interposées, fréquentes dans les structures de type LBO.

- 4. Allongement du délai de conservation pour les donataires : impact sur la planification successorale

Le passage de 5 à 6 ans (et de 10 à 11 ans pour les fonds) du délai de conservation imposé au donataire renforce les contraintes des stratégies de transmission patrimoniale adossées à un report d’imposition. Les schémas de donation-cession rapide (« donation puis cession dans les 5 ans ») deviennent moins attractifs. Cette mesure s’articule avec la règle de la 3ème donation instaurée par la LFI 2025 pour encadrer les transmissions successives. Une revue de toutes les situations de report en cours combinées à des donations récentes s’impose.

- 5. Points de vigilance pratiques

Le régime transitoire est d’une importance capitale : les cessions réalisées avant le 20 février 2026 (y compris en exécution de promesses de vente antérieures) restent sous l’empire de l’ancien régime. Il convient de documenter soigneusement la date de réalisation des cessions. Par ailleurs, la documentation de la durée de conservation des actifs réinvestis devient un impératif : en cas de contrôle, l’insuffisance de preuve entraîne la remise en cause totale du report, avec intérêts de retard et majoration de 25 % en cas de manquement jugé délibéré.