Source : Cass. com., 4 mars 2026, n° 25-11.959

Dans un arrêt du 4 mars 2026, publié au Bulletin, la chambre commerciale de la Cour de cassation tranche une question que les victimes de fraude bancaire posent depuis des années : une banque peut-elle toujours invoquer le régime protecteur de l’article L. 133-21 du code monétaire et financier pour échapper à sa responsabilité, y compris lorsqu’elle a elle-même rédigé l’ordre de virement frauduleux ?

La réponse est désormais clairement non — et ses conséquences pratiques sont considérables. La Cour pose une distinction simple : la protection du régime spécial vaut pour la banque qui exécute un ordre qu’elle a reçu, non pour celle qui l’a elle-même rédigé.

| Points clés à retenir• Lorsque la banque rédige elle-même l’ordre de virement, l’article L. 133-21 CMF ne la protège plus.• Le droit commun de la responsabilité contractuelle (art. 1231-1 c. civ.) s’applique alors pleinement.• Un « faux grossier » — anomalies décelables à l’œil nu — engage la responsabilité de la banque professionnelle.• La réparation est intégrale : aucun plafonnement ne joue en droit commun.• Cette pratique de rédaction par le conseiller bancaire est quasi universelle pour les virements significatifs. |

I. Les faits : quand le conseiller bancaire rédige l’ordre à la place du client

Pour bien mesurer la portée de cet arrêt, il faut partir des faits, qui sont d’une banalité troublante.

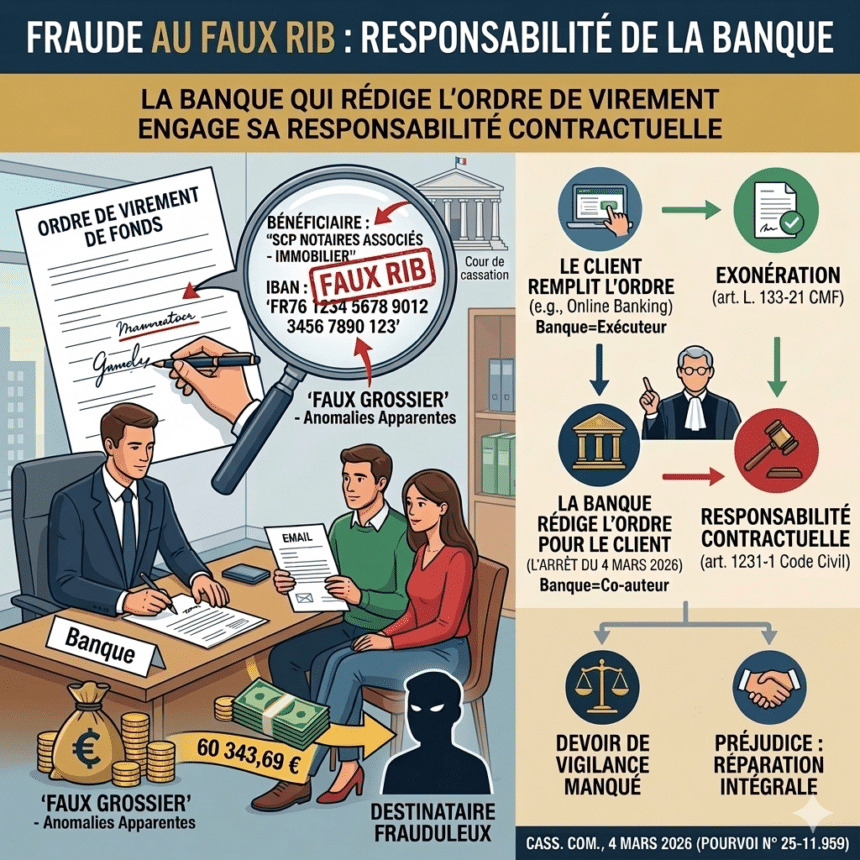

Des clients de BNP Paribas sont sur le point de concrétiser un achat immobilier. Comme dans toute transaction de ce type, ils doivent verser des fonds à une étude notariale. Entre fin octobre et début novembre 2020, ils reçoivent plusieurs relevés d’identité bancaire (RIB) par courriel — dont l’un, reçu le 10 novembre 2020, censé provenir de l’étude notariale chargée de recevoir l’acte authentique.

Ce RIB était frauduleux : un escroc l’avait transmis depuis une adresse électronique imitant celle de l’étude, selon la technique classique du « faux RIB » qui sévit massivement dans les transactions immobilières. Jusque-là, rien de nouveau.

Ce qui donne à l’affaire sa dimension particulière, c’est ce que fait la banque ensuite. Informée par ses clients du montant à régler et du RIB à utiliser, BNP Paribas ne leur remet pas un formulaire vierge à compléter. Elle rédige elle-même l’ordre de virement, l’intègre dans un document pré-rempli, et l’envoie par courriel à ses clients pour recueillir leurs signatures. Ceux-ci signent.

Le virement s’exécute. 60 343,69 euros partent vers un compte dont le titulaire réel ne peut jamais être identifié.

En février 2021, les clients assignent BNP Paribas. La banque oppose une défense classique : elle n’a fait qu’exécuter un virement conforme à l’identifiant unique (l’IBAN) que ses clients lui avaient fourni. L’article L. 133-21 du code monétaire et financier l’exonère, dit-elle, de toute responsabilité.

II. Le bouclier dont les banques se prévalent : l’article L. 133-21 CMF

Pour comprendre l’enjeu du débat, il faut s’arrêter un instant sur ce texte que les établissements bancaires brandissent régulièrement face aux victimes de fraude.

L’article L. 133-21 du code monétaire et financier transpose en droit français l’article 88 de la directive européenne DSP2 (2015/2366). Son principe est simple : lorsqu’un ordre de paiement s’exécute conformément à l’identifiant unique — c’est-à-dire l’IBAN — que l’utilisateur a fourni, la banque est réputée avoir correctement exécuté sa mission. Si cet identifiant s’avère inexact, la banque ne supporte aucune responsabilité pour mauvaise exécution.

La logique de ce régime est celle d’une harmonisation européenne : faciliter les paiements transfrontaliers en clarifiant la répartition des responsabilités. L’IBAN est le seul élément qui compte ; la banque n’a pas à vérifier que le nom du bénéficiaire correspond à l’IBAN fourni.

Dans le contentieux de la fraude au faux RIB, les banques en tiraient une conséquence radicale : ce régime spécial exclurait toute autre forme de responsabilité. Invoquer en parallèle le droit commun de la responsabilité contractuelle (art. 1231-1 c. civ.) serait donc impossible, quel que soit le comportement de la banque. Elles s’appuyaient notamment sur l’arrêt CJUE du 2 septembre 2021 (C-337/20, CRCAM), qui avait effectivement réaffirmé la primauté du régime harmonisé. Cet argumentaire a longtemps prospéré. Il laissait les victimes désarmées.

III. La réponse de la Cour :

Tout dépend de qui a rédigé l’ordre !

C’est précisément cet argumentaire que l’arrêt du 4 mars 2026 démantèle, par une distinction aussi simple qu’efficace. La Cour de cassation rejette le pourvoi de BNP Paribas et pose le principe suivant :

| ⚖️ « Si la responsabilité contractuelle de droit commun fondée sur l’article 1231-1 du code civil n’est pas applicable à l’exécution par le prestataire de services de paiement d’un ordre de paiement conformément à l’identifiant unique fourni par l’utilisateur, tel n’est pas le cas lorsque le prestataire de services de paiement ne se borne pas à exécuter l’ordre de paiement mais le rédige lui-même avant de réaliser l’opération de paiement avec l’approbation de l’utilisateur. » |

Traduit concrètement, la Cour distingue deux situations radicalement différentes, que résume le tableau ci-dessous.

| Situation 1 — Client rédige l’ordre | Situation 2 — Banque rédige l’ordre |

| Le client remplit lui-même l’intégralité de son ordre de virement — formulaire papier ou interface en ligne. | La banque prend l’initiative de rédiger le document, en y intégrant les coordonnées bancaires, puis le soumet à signature. |

| La banque se contente d’acheminer techniquement l’instruction. | La banque intervient en tant que co-auteur de l’acte : elle manipule le RIB et le met en forme. |

| L’article L. 133-21 CMF s’applique pleinement. La banque est protégée. | L’article L. 133-21 CMF est inapplicable. Le droit commun (art. 1231-1 c. civ.) s’applique. |

| Le fait que l’IBAN soit frauduleux n’est pas imputable à la banque. | La banque ne peut plus prétendre n’avoir fait que ce qu’on lui a dit de faire. |

En définitive, la logique de cette distinction est difficilement contestable. En rédigeant l’ordre, la banque n’est plus un simple tuyau par lequel transite un flux de paiement : elle est co-auteur de l’acte. Elle a manipulé le RIB, l’a intégré dans un document officiel, l’a mis en forme. Elle ne peut plus prétendre n’avoir fait que ce qu’on lui a dit de faire.

Le « faux grossier » : un standard accessible, pas un standard d’excellence

La Cour valide également la qualification que la cour d’appel d’Amiens avait retenue : le RIB frauduleux constituait un « faux grossier », ses incohérences étant « apparentes et manifestes » et ne pouvant « laisser aucun doute, pour un professionnel normalement diligent ». Ces anomalies ressortaient, selon les juges du fond, d’un simple et rapide examen visuel.

Autrement dit, ce n’est pas un standard d’excellence que la Cour exige de la banque — c’est le minimum attendu d’un professionnel qui manipule des RIB à longueur de journée.

IV. Pourquoi cet arrêt change vraiment la donne

Une pratique bancaire quasi universelle mise en cause

On pourrait croire que cette décision ne concerne qu’une hypothèse marginale. C’est l’inverse. Dans la très grande majorité des virements d’un montant significatif — opérations immobilières, remboursements notariés, règlements liés à un crédit —, le client ne remplit pas lui-même un formulaire de virement. C’est le conseiller bancaire qui saisit les informations, prépare le document et le soumet à signature. Cette pratique est confortable pour tout le monde… jusqu’au jour où le RIB s’avère frauduleux.

L’arrêt du 4 mars 2026 fait donc basculer dans le champ du droit commun de la responsabilité une proportion très significative des opérations de virement réalisées en agence.

Comment caractériser le « faux grossier » ?

A cet égard, la notion de « faux grossier » constituera, en pratique, le terrain de la plupart des débats contentieux à venir. Surtout, la Cour ne dresse pas de liste exhaustive des anomalies qui le caractérisent, mais le standard est clair : des incohérences détectables à l’œil nu, par un professionnel normalement attentif.

Plusieurs indices sont fréquemment relevés :

- une discordance entre le nom du titulaire du compte et le contexte de l’opération (un nom de particulier à la place d’une étude notariale),

- un format d’IBAN non conforme aux standards internationaux,

- des codes banque ou guichet inexistants,

- une qualité graphique médiocre révélant un document reconstitué, ou des mentions obligatoires manquantes

Plus l’opération est importante et formalisée — comme dans le cadre d’une acquisition immobilière —, plus le devoir de vigilance de la banque s’en trouve renforcé.

La charge de la preuve : un équilibre favorable à la victime

Pour engager la responsabilité de sa banque sur ce fondement, la victime doit établir trois éléments :

- 1. La banque a rédigé l’ordre de virement — preuve généralement simple : un courriel de transmission du document pré-rempli suffit,

- 2. Le RIB comportait des anomalies manifestes — le « faux grossier »,

- 3. L’étendue du préjudice et le lien de causalité avec le manquement bancaire.

Dès lors que ces éléments une fois établis, c’est à la banque qu’il appartient de se justifier. Elle doit prouver qu’elle a exercé la vigilance attendue, que les anomalies n’étaient pas décelables, ou qu’une cause exonératoire — force majeure, faute exclusive du client — est caractérisée. En présence d’un faux grossier, cette démonstration sera difficile à conduire.

Conclusion

L’arrêt du 4 mars 2026 referme une brèche que les banques avaient largement exploitée. Pendant trop longtemps, l’invocation de l’article L. 133-21 CMF suffisait à clore le débat, laissant les victimes de fraude au faux RIB sans recours effectif contre leur propre établissement. La Cour de cassation remet les choses à leur place. La protection du régime spécial vaut pour la banque qui exécute un ordre qu’elle a reçu — pas pour celle qui l’a elle-même rédigé.

Au deumeurant, cette solution est juste. Elle rappelle que le banquier, lorsqu’il intervient activement dans la préparation d’un acte, assume les obligations qui vont avec. Elle devrait utilement pousser les établissements bancaires à renforcer leurs procédures de contrôle sur les coordonnées bancaires, en particulier pour les opérations sensibles.

Cet arrêt constitue désormais un outil précieux dans les dossiers de fraude au faux RIB. Il reste à bien identifier, dans chaque espèce, la part prise par la banque dans la rédaction de l’ordre — et à documenter soigneusement les anomalies du RIB frauduleux pour en démontrer le caractère grossier.

| En résumé : les règles dégagées par la chambre commerciale : |

- Régime spécial (art. L. 133-21 CMF) : s’applique uniquement lorsque la banque exécute un ordre que le client a lui-même rédigé.

- Droit commun (art. 1231-1 c. civ.) : s’applique dès lors que la banque a rédigé l’ordre de virement, même avec l’approbation du client.

- Faux grossier : anomalies décelables à l’œil nu par un professionnel normalement attentif.

- Réparation intégrale : pas de plafonnement en droit commun.

- Conseil pratique : documenter le rôle de la banque dans la rédaction de l’ordre et les anomalies apparentes du RIB.

Textes de référence : art. L. 133-21 c. mon. fin. — art. 1231-1 c. civ. — art. 2224 c. civ. — Directive DSP2 (2015/2366), art. 88