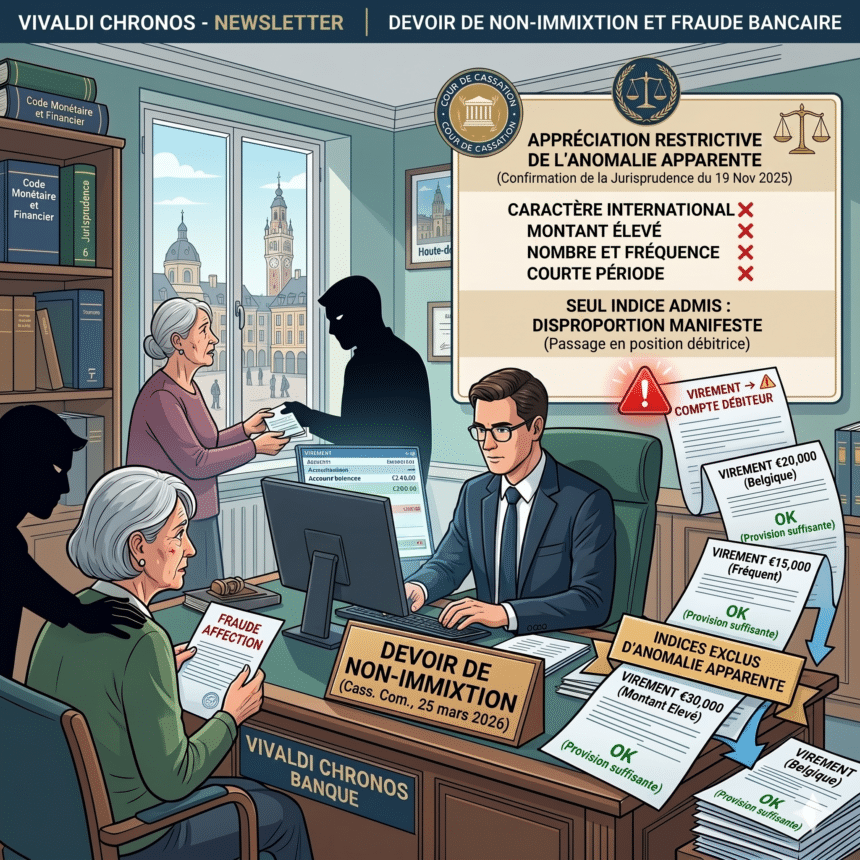

La Cour de cassation juge que ni le caractère international des virements, ni leurs montants, ni leur fréquence, ni la courte période de leur exécution ne constituent des anomalies apparentes de nature à déclencher le devoir de vigilance du banquier. Seule la disproportion manifeste entre les virements et les capacités financières du client pourrait encore caractériser une anomalie apparente.

Source : Cass.Com. 25 mars 2026, F-B, n° 24-18.093

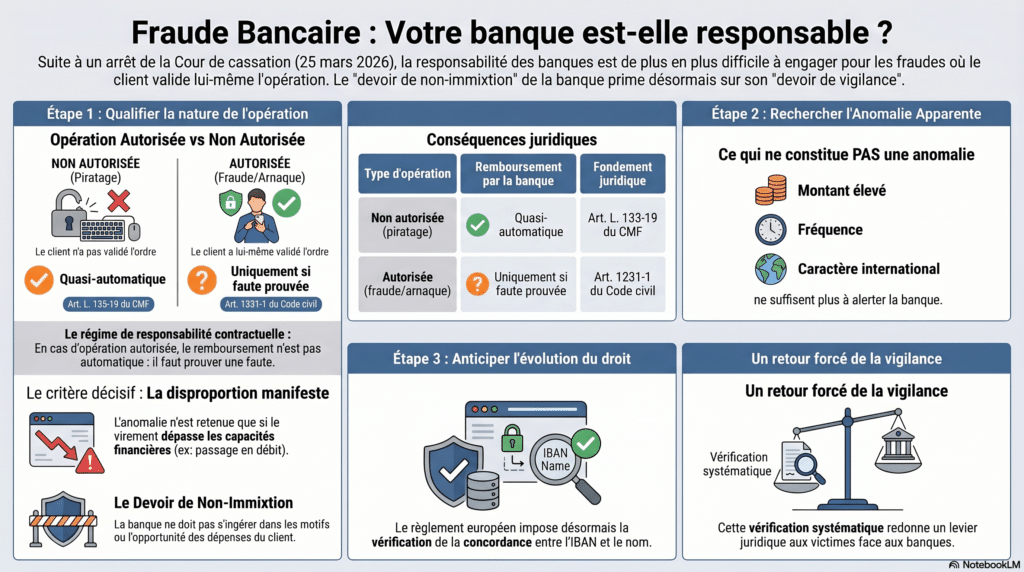

Parmi les techniques de fraude bancaire, celles qui poussent les clients à effectuer eux-mêmes les opérations de paiement sont les plus redoutables. Lorsqu’une telle opération est autorisée au sens du code monétaire et financier, elle échappe au régime protecteur des opérations non autorisées[1][1] et bascule dans le terrain de la responsabilité contractuelle de droit commun.

Pour engager la responsabilité de la banque, le client doit alors démontrer que le banquier a manqué à son devoir de vigilance. Or la jurisprudence restreint progressivement ce devoir au profit du devoir de non-immixtion, qui gagne en épaisseur à chaque décision. L’arrêt du 25 mars 2026 ne déroge pas à cette tendance.

Quels sont les faits de l’arrêt du 25 mars 2026 ?

À l’origine de l’affaire, une fraude affective classique. Une cliente, veuve, est trompée par un individu qui lui fait croire qu’elle doit régler certaines sommes pour dénouer un contrat d’assurance sur la vie souscrit par son défunt mari. En deux mois, elle effectue huit virements pour un total de 95 294 € vers des comptes belges.

La cliente réalise son erreur et assigne sa banque en responsabilité pour manquement au devoir de vigilance dans l’exécution de ces ordres de virement. La cour d’appel la déboute. Elle forme un pourvoi.

La demanderesse tentait aussi un argument audacieux : la banque avait essayé de récupérer les fonds, ce que l’article L. 133-21 du code monétaire et financier ne l’oblige à faire que lorsque l’identifiant unique fourni par l’utilisateur est inexact. En tentant cette récupération, la banque aurait donc reconnu l’inexactitude de l’identifiant et, par voie de conséquence, l’anomalie apparente. La Cour de cassation balaye cet argument et rejette le pourvoi.

Quelle différence entre opération de paiement autorisée et non autorisée ?

Avant de se prononcer sur l’anomalie apparente, la Cour de cassation vérifie que les virements revêtaient un caractère autorisé au sens de l’article L. 133-6 du code monétaire et financier. C’est le préalable, car le régime applicable diffère radicalement.

On notera alors :

- Opération non autorisée : la banque rembourse les sommes litigieuses, sauf négligence grave du client (art. L. 133-19 CMF). Le client est protégé par un régime spécial.

- Opération autorisée : pas de remboursement automatique. Le client doit prouver un manquement au devoir de vigilance sur le terrain de la responsabilité contractuelle (art. 1231-1 C. civ.), ce qui suppose la démonstration d’une anomalie apparente.

La différence frappe d’autant plus que les fraudes reposant sur des opérations de paiement autorisées sont très fréquentes : fraude au président[2], fraude affective, faux placements[3]. Le seul espoir des victimes repose alors sur l’action en responsabilité contractuelle pour manquement au devoir de vigilance du banquier.

Or cette responsabilité demeure subordonnée à la démonstration d’une anomalie apparente, dont l’appréciation se durcit depuis les arrêts du 19 novembre 2025[4]. L’arrêt du 25 mars 2026 poursuit et amplifie ce mouvement restrictif.

Quels indices la Cour de cassation exclut-elle de l’anomalie apparente ?

La chambre commerciale rappelle le contenu du devoir de non-immixtion : la banque ne doit pas mener d’investigations sur l’origine, le motif ou l’opportunité des mouvements du compte de son client. Puis elle approuve les juges du fond d’avoir considéré qu’aucun des indices invoqués par la cliente ne caractérisait une anomalie apparente.

Le caractère international du virement n’est pas une anomalie apparente

Le fait que les virements soient dirigés vers des comptes situés en Belgique ne caractérise pas une anomalie apparente. Deux éléments confortent cette analyse : la Belgique est un pays membre de l’Union européenne et francophone ; et la cliente avait elle-même inscrit le nom du bénéficiaire, lequel portait le même patronyme que son défunt mari, donnant l’apparence d’un virement intrafamilial.

La solution pourrait cependant différer si la destination était un pays hors Union européenne, identifié comme un pays à risque. Le caractère international n’est donc pas systématiquement inopérant : il s’apprécie au cas par cas.

Le montant des virements, même élevé, ne suffit pas

Le montant, fût-il important, ne peut plus conduire à lui seul à la caractérisation d’une anomalie apparente. Le raisonnement de la Cour est limpide : dès lors que le compte du client est suffisamment provisionné, le banquier n’a pas à s’interroger sur la pertinence de la dépense. C’est la confirmation directe des arrêts du 19 novembre 2025, qui avaient déjà écarté l’anomalie apparente en présence d’un solde créditeur.

Le nombre et la fréquence des virements ne constituent pas une anomalie

Huit virements en deux mois ne caractérisent pas non plus une anomalie apparente. Un tel rythme n’a, à lui seul, rien d’inhabituel dans le fonctionnement normal d’un compte bancaire.

L’arrêt écarte quatre indices souvent invoqués par les victimes de fraude : le caractère international des virements, le montant élevé des opérations, leur nombre, et leur fréquence rapprochée. Aucun de ces éléments, isolément ou combinés, ne caractérise une anomalie apparente lorsque le compte est créditeur.

Quel est le seul indice que la Cour de cassation semble encore admettre ?

L’arrêt accorde une importance manifeste à la question de la provision du compte. La Cour passe assez vite sur les autres indices, mais s’attarde sur celui qui concernerait une disproportion manifeste entre le montant du virement et les capacités financières du client. Elle prend soin de relever que la banque s’est assurée que le compte de la cliente était suffisamment crédité.

Il faut en déduire que la solution aurait pu être différente si les virements litigieux avaient conduit les comptes de la cliente à passer de la position créditrice à la position débitrice. La Cour de cassation laisse cette porte ouverte. Le passage en position débitrice constitue, à ce stade, le contre-indice le plus solide pour caractériser une anomalie apparente.

L’indice n’est cependant pas irréfragable. Il pourrait être combattu par d’autres éléments appréciés in concreto par les juges du fond : épargne importante sur d’autres supports, capacité financière globale du client, etc. Le devoir de non-immixtion étend son empire. Seules de rares circonstances peuvent le battre en brèche.

Quelle est la portée de cet arrêt pour les victimes de fraude ?

L’appréciation restrictive de l’anomalie apparente vaut désormais quelle que soit la nature de la fraude. Les jurisprudences antérieures l’avaient appliquée à la fraude au président, aux faux placements, à la fraude d’un salarié. L’arrêt commenté l’étend à la fraude affective. Aucune fraude, aussi retorse soit-elle, n’échappe à cette grille d’analyse.

La conséquence pratique est directe : les victimes d’opérations de paiement autorisées n’obtiendront pas réparation par la voie judiciaire, sauf à démontrer que les virements ont conduit le compte en position débitrice ou qu’une anomalie matérielle grossière affectait l’ordre de virement. Le terrain de la responsabilité contractuelle du banquier se réduit comme une peau de chagrin.

Le législateur européen peut-il redonner de la vigueur à la vigilance ?

La jurisprudence étant fixée, c’est vers le législateur que les victimes de fraude doivent se tourner.

Le règlement (UE) n° 2024/886 du 13 mars 2024, applicable depuis le 9 octobre 2025, impose à l’ensemble des prestataires de services de paiement de vérifier la concordance entre l’identifiant du bénéficiaire (IBAN) et le nom renseigné par le payeur. Ce dispositif, la Verification of Payee (VoP), fait rejaillir une obligation de vigilance sur les prestataires que les juges avaient restreinte, en les contraignant à vérifier, au-delà des anomalies apparentes, la concordance des identités à chaque opération de virement SEPA.

Ce mécanisme de vérification systématique change la donne. Là où la jurisprudence cantonnait la vigilance aux anomalies grossières, le législateur européen l’étend à chaque virement. C’est un retour de la vigilance, mais par la voie réglementaire, la voie judiciaire ayant fermé les vannes.

Cependant, l’arrêt du 4 mars 2026 a ouvert une autre brèche pour les victimes de fraude au faux RIB : lorsque la banque a elle-même rédigé l’ordre de virement, le régime spécial de l’article L. 133-21 CMF ne s’applique pas et la responsabilité contractuelle de droit commun reprend ses droits[5].

On peut résumer l’arrêt de la Cour en image :

Pour aller plus loin

Cet arrêt s’inscrit dans une série de décisions que nous avons commentées sur Vivaldi Chronos :

Sur la fraude au président et les arrêts du 19 novembre 2025 : Fraude au président – Devoir de vigilance du banquier (Com. 2 oct. 2024) ; Précisions de la Cour de cassation (12 juin 2025)

Sur la distinction entre régime spécial et droit commun en cas de fraude au faux RIB : Fraude au faux RIB (Cass. com. 4 mars 2026)

Sur l’absence de devoir de conseil de la banque en matière d’investissement : Investissement en crypto-actifs : ni conseil ni mise en garde (Cass. com. 25 mars 2026)

Sur l’anomalie apparente en matière de chèques falsifiés : Falsification de chèque, la responsabilité du banquier

Sur le régime des opérations bancaires non autorisées et le délai de treize mois : Le délai de treize mois ne limite que le signalement (Com. 2 juillet 2025) ; Opérations bancaires non autorisées (Com. 14 janv. 2026)

[1] V. notre analyse détaillée du régime des opérations non autorisées : Opérations bancaires non autorisées.

[2] V. nos commentaires : Fraude au président – Devoir de vigilance du banquier ; Précisions de la Cour de cassation (12 juin 2025).

[3] V. Investissement en crypto-actifs : ni conseil ni mise en garde.

[4] Com. 19 nov. 2025, n° 24-17.780, n° 24-19.776 et n° 24-18.534 ; Com. 14 janv. 2026, n° 24-19.102.

[5] V. Fraude au faux RIB : la banque qui rédige l’ordre de virement engage sa responsabilité.