Source : Cass. com., 15 avril 2026, n° 23-16.482, n° 176 FS-B

En cours de redressement judiciaire, un débiteur renonce à l’insaisissabilité de plein droit de sa résidence principale. La renonciation profite à tous ses créanciers. Peut-elle stopper une saisie immobilière que le créancier antérieur avait déjà engagée ? Et quand un plan de redressement vient échelonner la créance, que devient le droit de poursuite individuel ? La chambre commerciale apporte une double réponse. Elle livre des enseignements pratiques pour les établissements de crédit.

Les faits : trois actes, trois temps

Une banque finance l’acquisition de la résidence principale d’un particulier. Face aux impayés, elle délivre un commandement de payer valant saisie immobilière le 27 juillet 2021.

Trois jours plus tard, le 30 juillet 2021, le débiteur bascule en redressement judiciaire. La banque y déclare sa créance le 23 septembre. Elle poursuit en parallèle la saisie immobilière à titre individuel.

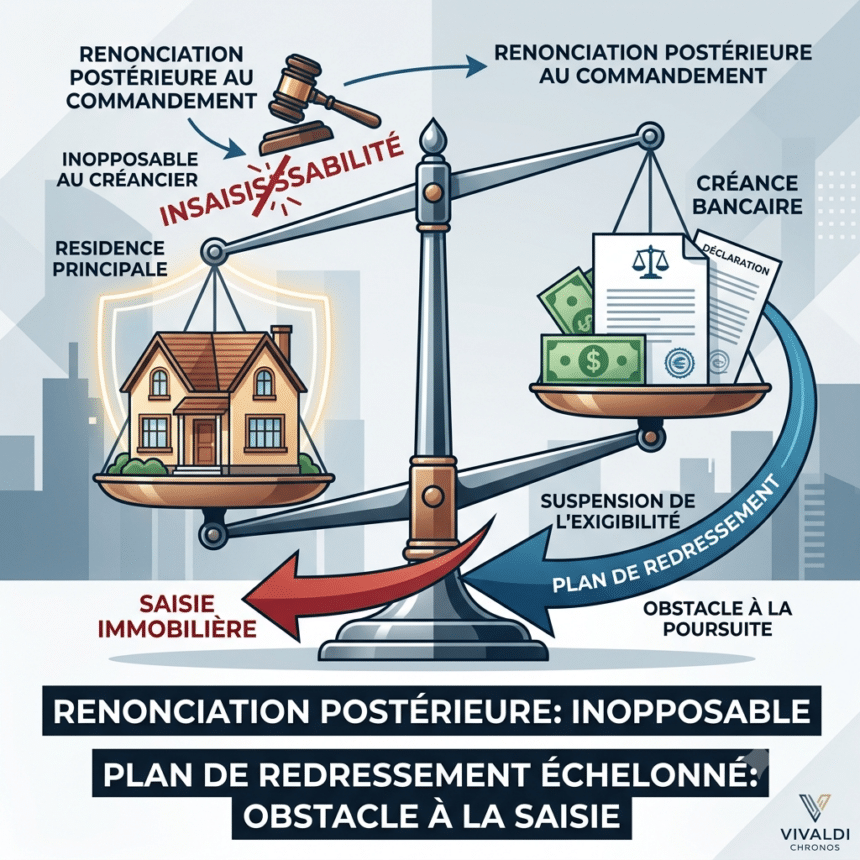

Le 7 décembre 2021, le débiteur signe un acte notarié. Il renonce à l’insaisissabilité légale de sa résidence principale au profit de tous ses créanciers. Il invoque cette renonciation devant le juge de l’exécution pour bloquer la saisie. Par jugement d’orientation du 1er septembre 2022, le juge écarte les contestations et ordonne la vente forcée.

En appel, le débiteur change d’angle. Le 30 septembre 2022, le tribunal arrête un plan de redressement. Ce plan échelonne la créance bancaire par annuités. La créance ne semble plus immédiatement exigible. La saisie devrait s’arrêter. La cour d’appel passe outre et confirme la vente forcée. Le pourvoi s’impose.

Une renonciation tardive, inopposable au créancier déjà poursuivant

Le débiteur soutenait que sa renonciation faisait entrer l’immeuble dans le gage commun. Tous les créanciers de la procédure collective en auraient profité. Conséquence revendiquée : l’immeuble basculait dans un traitement collectif et la saisie individuelle s’arrêtait.

La chambre commerciale écarte l’argument. La renonciation date du 7 décembre 2021. Elle intervient donc après le commandement valant saisie du 27 juillet. À cette date, la banque avait déjà engagé une saisie immobilière. En sa qualité de créancier antérieur, elle échappait de toute façon à l’insaisissabilité.

La Cour pose la règle. Une renonciation postérieure au commandement valant saisie reste inopposable au créancier poursuivant. La prétendue entrée de l’immeuble dans le gage commun n’interrompt pas la procédure de saisie.

La solution prolonge une jurisprudence stable sur l’opposabilité de l’insaisissabilité. Nous avions déjà abordé ce principe sous deux angles : créanciers antérieurs et procédure collective, puis inopposabilité de la déclaration notariée d’insaisissabilité.

Plan de redressement et saisie : la déclaration de créance change tout

Le second moyen, en revanche, prospère. La Cour pose une règle d’arbitrage qui mérite l’attention. Elle s’appuie sur l’article L. 626-11 du code de commerce et sur les articles L. 311-2 et R. 311-5 du code des procédures civiles d’exécution.

Le créancier auquel l’insaisissabilité de plein droit reste inopposable conserve un droit de poursuite individuel sur l’immeuble. Il peut l’exercer par voie de saisie immobilière, en parallèle de la procédure collective. Jusque-là, rien de nouveau.

Mais s’il choisit aussi de déclarer sa créance, il accepte d’en subir les effets. Quand le tribunal arrête un plan qui échelonne la créance, celle-ci cesse d’être immédiatement exigible. Cette suspension dure toute la durée du plan. Sans créance exigible, la saisie ne peut plus avancer.

La Cour précise le moment-clé. Le tribunal doit arrêter le plan après le jugement d’orientation. Ici, le jugement d’orientation date du 1er septembre 2022 et le plan du 30 septembre suivant.

Ce qu’il faut retenir : un dilemme pour le créancier hypothécaire

L’arrêt esquisse, en creux, un arbitrage stratégique pour la banque qui finance une résidence principale.

Déclarer sa créance garantit sa prise en compte dans le plan. Mais cette déclaration aliène le droit de poursuite individuel pendant toute la durée du plan, parfois dix ans. Ne pas déclarer préserve la liberté de saisie. Mais ce choix expose à un risque d’extinction de la créance, si un plan vient à s’imposer sans elle.

Le calendrier compte aussi. Si le juge rend le jugement d’orientation avant l’arrêté du plan, la procédure poursuit son cours. Au-delà, la suspension de l’exigibilité gèle la saisie. Les créanciers engagés dans une procédure d’exécution parallèle à une procédure collective auront tout intérêt à mesurer leurs choix. Et ce à chaque étape, du commandement de payer jusqu’au plan.

L’analyse rejoint, sur un autre terrain, notre commentaire sur la séparation des patrimoines et les créanciers antérieurs à 2022. Le droit de poursuite ne se décline plus en termes binaires. Tout se joue au cas par cas. Le moment où s’enclenche chaque acte de la procédure devient déterminant. Sur la même logique, l’on rappellera enfin l’exigence de précision attachée au commandement aux fins de saisie-vente.