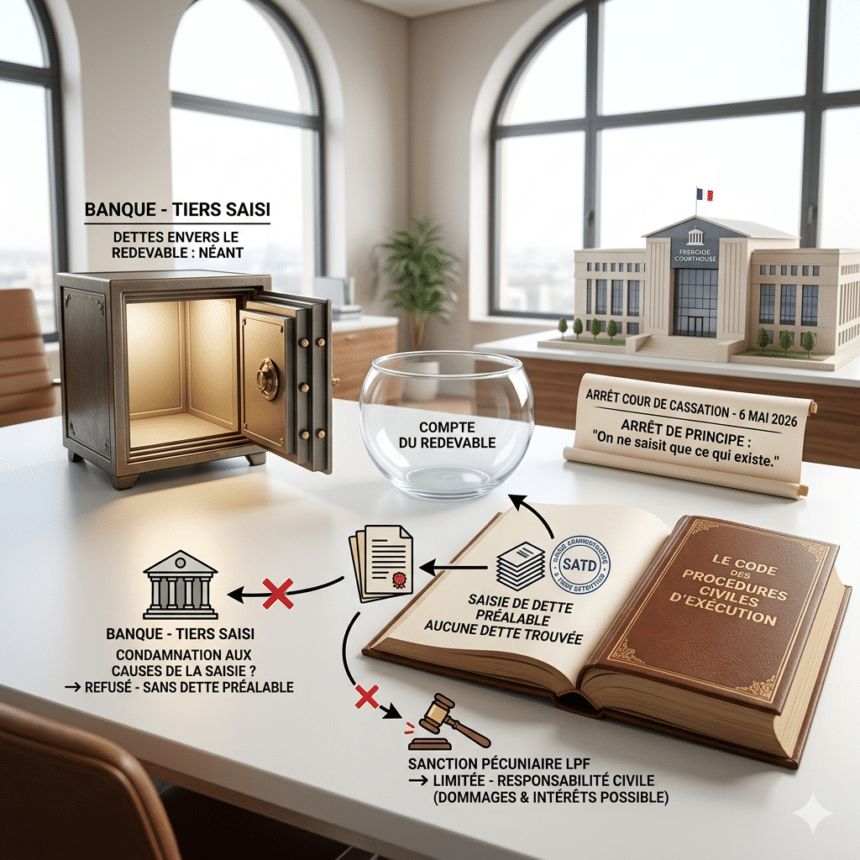

Le tiers saisi qui ne déclare pas sa position au créancier public n’encourt aucune condamnation aux causes de la saisie. Encore faut-il qu’il détienne des sommes pour le compte du redevable. La Cour de cassation, dans un arrêt du 6 mai 2026, aligne la sanction de l’obligation de renseignement sur le droit commun de l’exécution forcée.

Source : Cass. com., 6 mai 2026, n° 25-11.837, n° 212 F-D

L’obligation de renseignement du tiers saisi : un cadre légal strict

La saisie administrative à tiers détenteur (SATD) impose au tiers saisi une obligation de renseignement. L’établissement bancaire du redevable en est le destinataire habituel. Les articles L. 262, 3 bis du Livre des procédures fiscales et L. 211-3 du Code des procédures civiles d’exécution lui imposent une déclaration immédiate.

Cette déclaration porte sur :

- l’étendue des obligations du tiers saisi à l’égard du redevable ;

- les modalités susceptibles d’affecter ces obligations ;

- les cessions de créances, délégations, nantissements ou saisies antérieures, le cas échéant.

Le tiers saisi doit transmettre ces informations par tout moyen, sans délai.

La sanction du manquement : une condamnation aux causes de la saisie

L’article L. 262, 3 bis du LPF organise la sanction. Le tiers saisi qui omet sa déclaration, sans motif légitime, s’expose au paiement des sommes dues au créancier. La règle vaut également pour une déclaration inexacte ou mensongère. Le juge peut prononcer cette condamnation à la demande du créancier, sans préjudice de dommages et intérêts.

La sanction frappe donc lourdement. Elle place le tiers saisi dans la situation d’un débiteur de substitution.

L’arrêt du 6 mai 2026

Dans son arrêt du 6 mai 2026, la chambre commerciale apporte une limite importante. La Cour de cassation rappelle que la condamnation aux causes de la saisie suppose une dette préalable. Le tiers saisi qui ne détient rien pour le compte du redevable, au jour de la saisie, échappe à la sanction pécuniaire. Et ce, même s’il a manqué à son obligation déclarative.

La solution rejoint un principe cardinal du droit de l’exécution : on ne saisit que ce qui existe. La SATD ne déroge pas à cette logique. Sans créance préalable du redevable contre le tiers, aucun paiement forcé ne se conçoit.

Quelle portée pour les établissements bancaires ?

L’arrêt ne dédouane pas le tiers saisi de ses obligations. La banque qui s’abstient de répondre à une SATD reste exposée à des dommages et intérêts, sur le terrain de la responsabilité civile. La sanction pécuniaire de l’article L. 262, 3 bis du LPF, en revanche, ne joue plus dans deux hypothèses. Soit les comptes du redevable sont vides. Soit la banque n’entretient aucune relation bancaire avec lui.

Cette précision protège les établissements bancaires contre une lecture trop répressive du texte. Elle conforte aussi la cohérence du dispositif : la SATD reste une mesure d’exécution, non une pénalité déguisée.