La condamnation du tiers saisi défaillant au paiement des causes de la saisie revêt le caractère d’une punition. À ce titre, elle se heurte au principe constitutionnel de proportionnalité des peines.

Source : Cons. const., déc. n° 2026-1203 QPC, 5 juin 2026

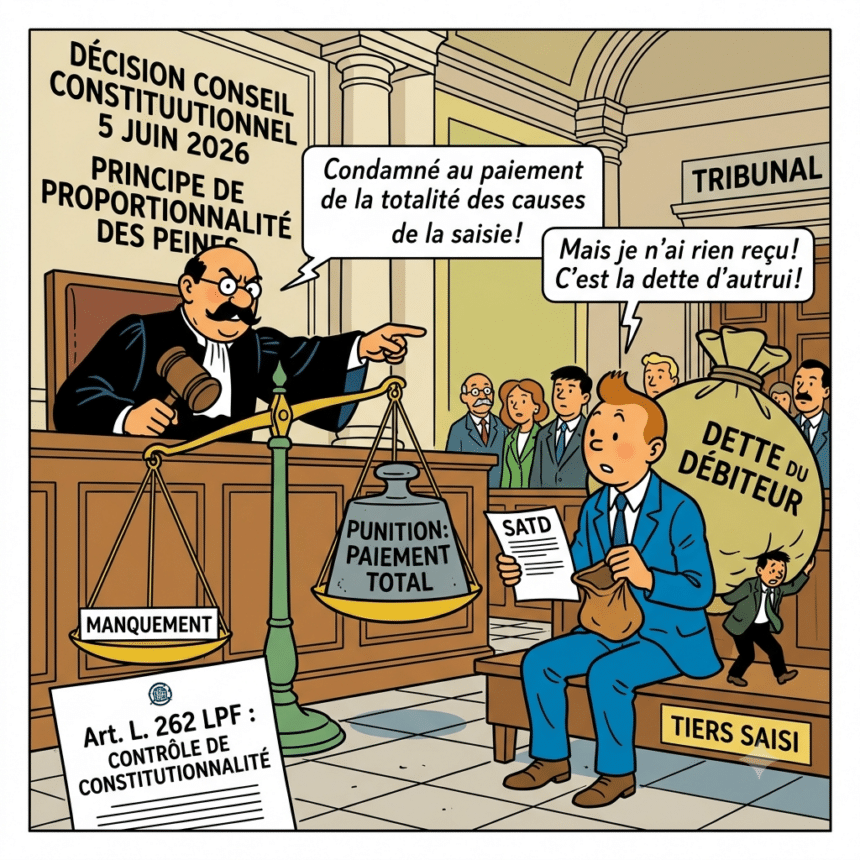

Le 5 juin 2026, le Conseil constitutionnel a rendu une décision très attendue (n° 2026-1203 QPC). Il y censure le dernier alinéa du 3 de l’article L. 262 du Livre des procédures fiscales. Ce texte encadre la saisie administrative à tiers détenteur (SATD). Sur son fondement, le comptable public pouvait obtenir la condamnation du tiers saisi négligent. Le texte visait deux comportements. D’abord, le silence du tiers sans motif légitime. Ensuite, la déclaration inexacte ou mensongère. Cette condamnation couvrait alors les sommes dues au créancier, sans préjudice d’éventuels dommages et intérêts.

La décision prolonge une jurisprudence désormais bien établie. L’article 8 de la Déclaration des droits de l’homme et du citoyen sert de fondement. Le juge constitutionnel en déduit une exigence de proportionnalité des sanctions. Il étend d’ailleurs ce contrôle à des mécanismes qui poursuivent une finalité punitive sans relever du droit pénal.

La portée de la décision dépasse toutefois le seul recouvrement fiscal. En effet, le raisonnement du Conseil interroge directement des dispositifs voisins. Le code des procédures civiles d’exécution expose lui aussi le tiers saisi au paiement des causes de la saisie. Deux séries d’enseignements méritent dès lors l’attention. D’une part, le contrôle de proportionnalité appliqué à la responsabilité du tiers détenteur. D’autre part, les incertitudes que cette décision fait naître pour la saisie-attribution.

La condamnation du tiers saisi soumise à une exigence de proportionnalité

Le dispositif censuré permettait au comptable public de faire condamner le tiers détenteur silencieux ou de mauvaise foi. La condamnation pouvait porter sur l’intégralité des sommes dues par le contribuable. Elle englobait même les intérêts de retard, les majorations et les pénalités. La Cour de cassation avait pourtant rappelé que cette sanction suppose une dette préalable du tiers envers le redevable.

Devant le Conseil, l’avocate de la société requérante a vivement contesté cette logique. Selon elle, le tiers détenteur ne répond que de ses propres obligations envers le contribuable saisi. Tout au plus doit-il réparer le préjudice que son manquement cause réellement à l’administration.

Elle insistait surtout sur le caractère singulier de la sanction encourue. Le tiers supportait en effet une dette fiscale dont il n’était pas le débiteur. Or il n’avait jamais pu en débattre contradictoirement. Il ne pouvait contester ni le principe de l’imposition, ni le montant des droits. Les intérêts, majorations et pénalités du contribuable lui échappaient tout autant. Pourtant, il devait acquitter l’ensemble de ces sommes, y compris leur part la plus répressive. La disproportion tenait donc à un mécanisme simple. Un seul manquement déclaratif faisait peser sur le tiers l’intégralité de la dette d’autrui.

L’avocate relevait aussi l’absence de recours exprès contre le contribuable. Elle ajoutait cependant qu’un tel recours n’atténuerait guère la rigueur du mécanisme. La SATD intervient précisément lorsque le recouvrement auprès du contribuable devient difficile ou incertain. Faire dépendre sa protection d’une action récursoire contre ce débiteur revient alors à lui transférer un risque. Ce risque d’insolvabilité, la procédure venait justement de le révéler.

Le représentant du Premier ministre défendait au contraire le texte. Il soulignait sa fonction dans l’efficacité du recouvrement. Ce mécanisme, selon lui, servait un objectif d’intérêt général qui débordait la seule matière fiscale. Il trouve d’ailleurs son équivalent dans le droit commun des voies d’exécution, notamment en matière de saisie-attribution. La menace d’une telle condamnation constituait le moyen le plus efficace de contraindre le tiers à répondre. Le législateur avait d’ailleurs encadré le dispositif. Le tiers peut en effet invoquer un motif légitime pour justifier son silence, et échapper ainsi à toute condamnation. Quant au recours, le Gouvernement estimait que le tiers condamné conservait une action récursoire contre le contribuable.

Les débats de l’audience ont toutefois déplacé le cœur du problème. La faute du tiers ne faisait pas difficulté, car toutes les parties l’admettaient. Les conséquences de cette faute, en revanche, cristallisaient la discussion.

Plusieurs membres du Conseil ont interrogé le représentant du Premier ministre. Leurs questions ont révélé les limites du raisonnement gouvernemental. Certes, le tiers qui garde le silence commet une faute susceptible d’engager sa responsabilité. Mais quelle conséquence attacher à cette faute ? Si elle cause un préjudice à l’administration, mieux vaut en réparer les effets réels. Pourquoi mettre à la charge du tiers l’intégralité de la dette fiscale ? La question portait donc sur le glissement d’une logique indemnitaire vers une logique punitive.

L’absence de pouvoir de modulation du juge renforçait cette critique. Une fois la défaillance constatée, le juge de l’exécutiondevait prononcer la condamnation intégrale. Il ne pouvait pas ajuster le montant à la gravité du manquement. Ce caractère forfaitaire se conciliait mal avec l’exigence de proportionnalité tirée de l’article 8 de la Déclaration de 1789.

Le Conseil constitutionnel a finalement fait sienne cette analyse. Il relève que la somme mise à la charge du tiers n’exécute aucune obligation personnelle. Elle ne répare pas davantage un préjudice subi par l’administration. Elle sanctionne seulement l’inexécution d’une obligation légale de renseignement. Ce mécanisme d’obligation-sanction réprime donc le manquement déclaratif sans considération de sa gravité. Il constitue, à ce titre, une sanction ayant le caractère d’une punition. Le Conseil déclare par conséquent inconstitutionnel le dernier alinéa du 3 de l’article L. 262 du Livre des procédures fiscales.

Une décision qui fragilise le régime du tiers saisi en saisie-attribution

L’intérêt majeur de la décision tient à la généralité de son raisonnement. La censure vise directement la SATD. Son enjeu dépasse néanmoins le recouvrement fiscal. Le mécanisme sanctionné ressemble en effet, trait pour trait, à celui du code des procédures civiles d’exécution. La saisie-attribution offre l’exemple le plus frappant.

Des textes très proches dans le code des procédures civiles d’exécution

L’article L. 123-1 pose une règle générale. Selon ce texte, le tiers qui subit une saisie encourt la condamnation au paiement de ses causes. Son recours contre le débiteur demeure réservé. L’article R. 211-5 précise ensuite ce principe pour la saisie-attribution. Le tiers saisi qui, sans motif légitime, refuse les renseignements dus s’expose à payer les sommes réclamées. Là encore, son recours contre le débiteur reste réservé. Le second alinéa ajoute une sanction indemnitaire en cas de négligence fautive ou de fausse déclaration.

La proximité avec le texte fiscal censuré saute aux yeux. Dans les deux cas, une même obligation déclarative pèse sur le tiers. Dans les deux cas, son manquement déclenche la condamnation au paiement des causes de la saisie.

Un recours contre le débiteur qui ne sauve pas le dispositif

Une différence de rédaction sépare toutefois les deux régimes. Le texte fiscal n’ouvrait aucun recours exprès au tiers contre le redevable. Les articles L. 123-1 et R. 211-5, en revanche, réservent expressément le recours contre le débiteur.

Il ne faut pourtant pas surestimer cette distinction. D’abord, ce recours n’a rien de propre au code des procédures civiles d’exécution. Même sans texte, le tiers qui acquitte la dette d’autrui dispose déjà d’une action. La subrogation ou l’enrichissement injustifié peuvent en effet la fonder. La mention expresse consacre donc une faculté connue, sans créer un droit nouveau.

Ensuite et surtout, la censure ne repose pas sur l’absence de recours. Le considérant 8 relève certes que le tiers condamné sur le fondement de l’article L. 262 n’avait aucun recours. Cette circonstance ne fonde pourtant pas la décision. Le vrai motif d’inconstitutionnalité tient ailleurs. La somme mise à sa charge ne traduit aucune obligation personnelle. Elle ne répare pas davantage un préjudice du créancier. En indexant la condamnation sur la dette du débiteur, le législateur a créé une sanction déconnectée. Son montant reste sans rapport avec la gravité du manquement reproché au tiers.

Une critique transposable à la saisie-attribution

Or ce raisonnement paraît transposable à la saisie-attribution. Les articles L. 123-1 et R. 211-5 autorisent, eux aussi, la condamnation du tiers. Le seul manquement déclaratif suffit alors à le condamner au paiement des causes de la saisie. Là encore, le montant dépend d’un élément étranger au comportement sanctionné, à savoir la dette d’autrui.

La décision du 5 juin 2026 ouvre donc une réflexion plus large. La condamnation prévue par ces textes pourrait, à son tour, s’analyser en une punition. Dans cette hypothèse, elle échapperait difficilement au contrôle de proportionnalité désormais consacré. Une QPC dirigée contre l’article R. 211-5 constituerait dès lors la suite logique de cette décision.