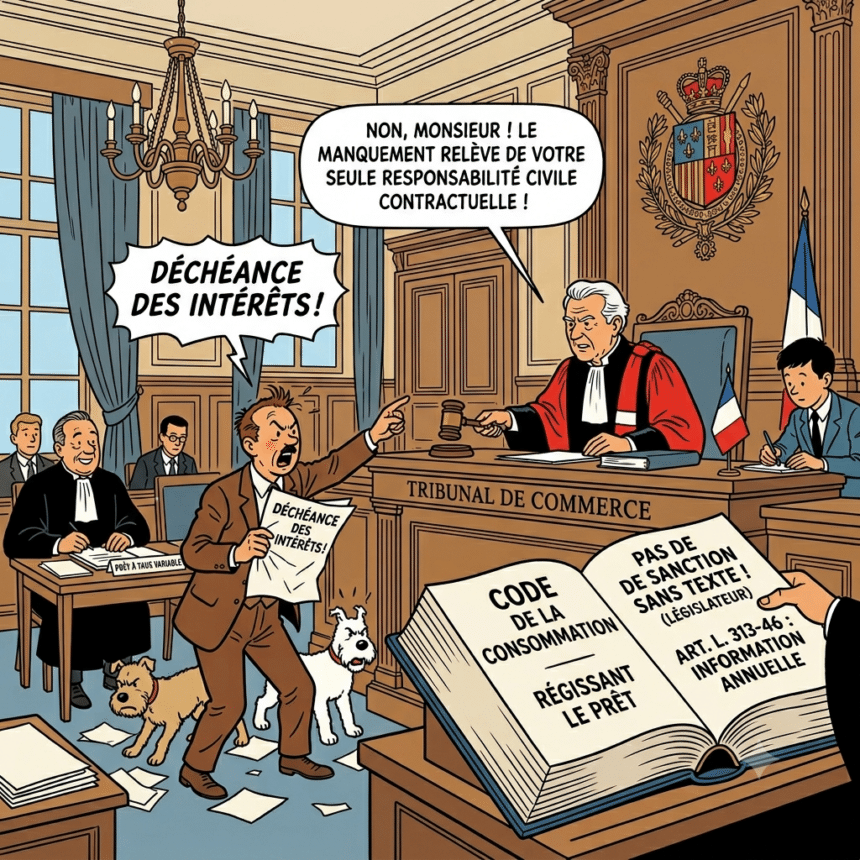

En matière de prêt à taux variable, le prêteur doit informer chaque année l’emprunteur du capital qui reste dû. Que se passe-t-il s’il néglige cette information ? La Cour de cassation tranche nettement. Ce manquement n’ouvre pas droit à la déchéance des intérêts. Il relève de la seule responsabilité civile contractuelle du prêteur.

Source : Cass. 1re civ., 6 mai 2026, n°23-19.809, n° 305 D

Quels étaient les faits à l’origine de l’arrêt ?

Deux particuliers contractent auprès d’une banque deux prêts destinés à financer la construction de leur maison. La banque les poursuit ensuite en remboursement. En défense, les emprunteurs réclament la déchéance du droit aux intérêts. Ils reprochent à la banque d’avoir ignoré son obligation d’information annuelle sur le capital restant à rembourser. Cette obligation vise les prêts à taux variable (C. consom., anc. art. L. 312-14-2 applicable au litige ; désormais art. L. 313-46).

Pourquoi la Cour de cassation refuse-t-elle la déchéance du droit aux intérêts ?

La Cour de cassation rejette cette demande. La loi n° 2008-3 du 3 janvier 2008 a créé cette obligation d’information dans le code de la consommation. Mais le législateur n’a jamais attaché à son non-respect la moindre déchéance du droit aux intérêts. Aucun texte ne prévoit donc une telle sanction. Le manquement du prêteur ouvre seulement la voie à sa responsabilité civile contractuelle.

Pas de sanction sans texte : que doit prouver l’emprunteur ?

La règle est ancienne : sans texte, pas de déchéance. Le défaut d’information annuelle sur le capital restant dû échappe donc à cette sanction. Il bascule vers le droit commun de la responsabilité contractuelle. Les emprunteurs brandissent souvent la déchéance des intérêts comme une arme de défense. Ici, cette arme manque sa cible. L’emprunteur conserve néanmoins une voie d’action, à une condition : il doit prouver un préjudice directement lié au défaut d’information.

Quel régime de sanction avant l’ordonnance du 14 mars 2016 ?

Avant l’ordonnance n° 2016-301 du 14 mars 2016, le code de la consommation organisait déjà une sanction spéciale. Elle visait le défaut d’information de l’emprunteur en cours d’exécution du contrat. Elle jouait toutefois dans un seul cas : la modification du taux débiteur (C. consom., anc. art. L. 311-21 et L. 311-48). Pour l’information annuelle sur le capital restant dû, aucun texte ne prévoyait de sanction équivalente. L’ancien article L. 312-14-2 régissait alors cette obligation.

La recodification de 2016 a-t-elle unifié les sanctions ?

L’ordonnance de 2016 a rapproché ces deux obligations sous un même article, L. 313-46 du code de la consommation. Toutes deux poursuivent le même but : informer l’emprunteur pendant l’exécution d’un prêt à taux variable ou révisable. Le rapprochement s’arrête là. Il n’a pas unifié le régime des sanctions. La déchéance du droit aux intérêts vise toujours le seul défaut d’information lié à la modification du taux débiteur (C. consom., art. L. 341-45). Elle ne gagne pas le défaut d’information annuelle sur le capital restant dû.

Quelle articulation avec la déchéance pour TEG erroné depuis 2019 ?

Le contentieux du taux effectif global suit une autre logique. Depuis l’ordonnance n° 2019-740 du 17 juillet 2019, un texte sanctionne enfin le TEG absent ou erroné. Le juge peut alors prononcer la déchéance du droit aux intérêts contre le prêteur, que l’irrégularité figure dans l’offre ou dans le contrat de prêt (C. consom., art. L. 341-25, al. 2 et L. 341-34, al. 2 pour le crédit immobilier). La Cour de cassation est même allée plus loin. Par souci de simplification, elle a appliqué cette sanction à un manquement antérieur à l’ordonnance, alors qu’aucun texte ne la prévoyait à l’époque[1]. Sur ce point précis, elle a écarté la règle qui interdit la déchéance sans texte. Le même refus de sanction joue d’ailleurs pour d’autres obligations d’information, par exemple en matière de regroupement de crédits[2].

Ce qu’il faut retenir

Le défaut d’information annuelle sur le capital restant dû ne fait pas perdre au prêteur son droit aux intérêts. Faute de texte spécial, la déchéance reste hors de portée. L’emprunteur garde une seule carte : la responsabilité contractuelle, sous réserve de démontrer son préjudice. La déchéance ne joue, elle, que pour les manquements que la loi vise expressément, comme l’information sur la modification du taux ou la mention du TEG.

Questions fréquentes

Le défaut d’information annuelle sur un prêt à taux variable entraîne-t-il la déchéance des intérêts ?

Non. Aucun texte ne prévoit cette sanction. Le manquement engage seulement la responsabilité civile contractuelle du prêteur.

Que peut obtenir l’emprunteur en cas de défaut d’information annuelle ?

Des dommages-intérêts, à condition de prouver un préjudice directement causé par l’absence d’information. La déchéance des intérêts reste exclue.

Dans quels cas la déchéance du droit aux intérêts s’applique-t-elle ?

Seulement lorsqu’un texte la prévoit : le défaut d’information lié à la modification du taux débiteur (art. L. 341-45) ou l’absence ou l’erreur de TEG depuis l’ordonnance du 17 juillet 2019 (art. L. 341-25 et L. 341-34).

L’article L. 313-46 du code de la consommation a-t-il unifié les sanctions ?

Non. Il regroupe les obligations d’information, mais chaque obligation garde son propre régime de sanction.

[1] Cass. 1re civ. avis, 10 juin 2020, n° 20-70.001

[2] Cass. 1re civ., 23 nov. 2004, n° 03-11.411 ; Cass. 1re civ., 9 janv. 2019, n° 17-20.565