La restitution du prix de cession de parts sociales incombe-t-elle au cédant ou à celui qui a effectivement perçu ledit prix ?

Un protocole d’accord prévoit une cession de parts sociales conclue entre deux personnes physiques, au terme de laquelle le prix de cession est versée à une tierce personne (morale). Ledit protocole est finalement annulé, la question posée à la Cour est de déterminer qui doit être condamné à restituer le prix d’ores et déjà payé par le cessionnaire : Le cédant, ou la tierce personne ayant reçu les fonds litigieux ?

Aménagement des dispositifs d’exonération des plus-values de cession d’entreprise.

L’Administration met à jour au BOFIP sa doctrine pour la mettre en harmonie avec l’article 19-1° et 2° issu de la loi de finance pour 2022.

Les parts sociales d’une société liquidée judiciairement, peuvent-elles faire l’objet d’une restitution en nature ?

Les juges ont eu à se positionner sur la faculté pour un ancien associé, d’obtenir restitution en nature de ses parts sociales, après annulation de la cession, alors que la société était d’ores et déjà liquidée.

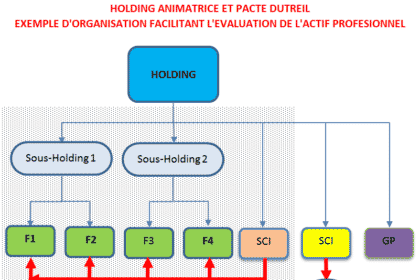

PACTE DUTREIL – La perte par une holding de sa qualité d’animatrice de groupe ne remet pas en cause l’exonération DUTREIL.

Par un arrêt qui a fait les honneurs de la publication, la Cour de Cassation juge que pour bénéficier de l’avantage fiscal dit DUTREIL, les caractéristiques de holding animatrice doivent être établies à la date de la signature du pacte, peu importe qu’elle ait perdu cette qualité par la suite[1].

Restitution des titres en cas d’annulation de cession d’une société en liquidation judiciaire

Les parts sociales d'une société en liquidation judiciaire sont restituables en nature suite à l'annulation de leur cession tant que subsiste la personnalité morale de l'émettrice, c'est-à-dire jusqu'à la publication de la clôture de la procédure.

Acte anormal de gestion et promesse de vente portant sur des titres de société à un prix « anormalement bas »

Poursuivant sa construction doctrinale sur l’acte anormal de gestion, le Conseil d’Etat écarte l’abus de droit reproché par l’Administration Fiscale à une société qui avait consenti une promesse unilatérale de vente de titres à un dirigeant de l’une de ses filiales et en lui cédant ultérieurement (en exécution de la promesse) les titres à une valeur inférieure à leur valeur réelle

Garantie d’éviction due par le cédant de droits sociaux : quid de sa responsabilité s’agissant des propos tenus par ses salariés ?

La question s’est posée auprès des juges, de déterminer si les propos dénigrants tenus par les salariés du cédant, directement auprès des salariés de la société cédée, pouvaient constituer une violation de la garantie d’éviction due par le cédant de droits sociaux.

Retard dans le paiement des droits sociaux : quel taux d’intérêt légal appliquer ?

L’actionnaire, personne physique, ayant cédé ses parts d’une SARL, dont il était par ailleurs le gérant, n’agit pas pour des besoins professionnels au sens des dispositions de l’article L.313-2 du Code Monétaire et Financier, de sorte que le taux d’intérêt à retenir est celui applicable aux particuliers et non pas aux professionnels.

Caution du dirigeant : Une piqure de rappel à l’intention des dirigeants cessionnaires : la perte de leur qualité d’associé ne les libère pas automatiquement de leur engagement de caution consenti au profit de la société.

Cette fois, c’est la Cour d’Appel de VERSAILLES qui rappelle que la cessation des fonctions du dirigeant qui s’était porté caution d’un prêt souscrit par sa société n’emporte pas sa libération en tant que caution, à moins qu’il ne démontre qu’il avait fait de cette qualité la condition déterminante de son engagement.

Garantie d’actif et de passif : la garantie s’étend nécessairement aux passifs accessoires

Une garantie de passif stipulée dans un acte de cession des titres d’une société couvre en cas de contentieux judiciaire, non seulement le passif laissé à la charge de la société, mais également les frais, dépens et les honoraires d’avocats s’ils n’ont pas été provisionnés sur les comptes de référence.

Intérêt légal : L’associé cédant n’agit pas pour des besoins professionnels lorsqu’il revendique paiement du prix de ses parts.

S’est posée la question aux juges suprêmes, de déterminer si le créancier personne physique qui, ayant cédé ses parts dans le capital d’une société commerciale, et agissant en paiement de celles-ci, peut être considéré comme agissant pour des besoins professionnels au sens de l’article 313-2 du CMF conditionnant l’application du taux d’intérêt légal.

L’associé cédant est-il soumis à une obligation de non-concurrence ?

Si de toute évidence cette obligation n’est pas nettement établie par les juges à la charge de l’ancien associé, le droit prétorien esquisse pourtant les contours d’une interdiction de se rétablir, qu’il limite, par le caractère proportionné, aux intérêts légitimes à protéger.