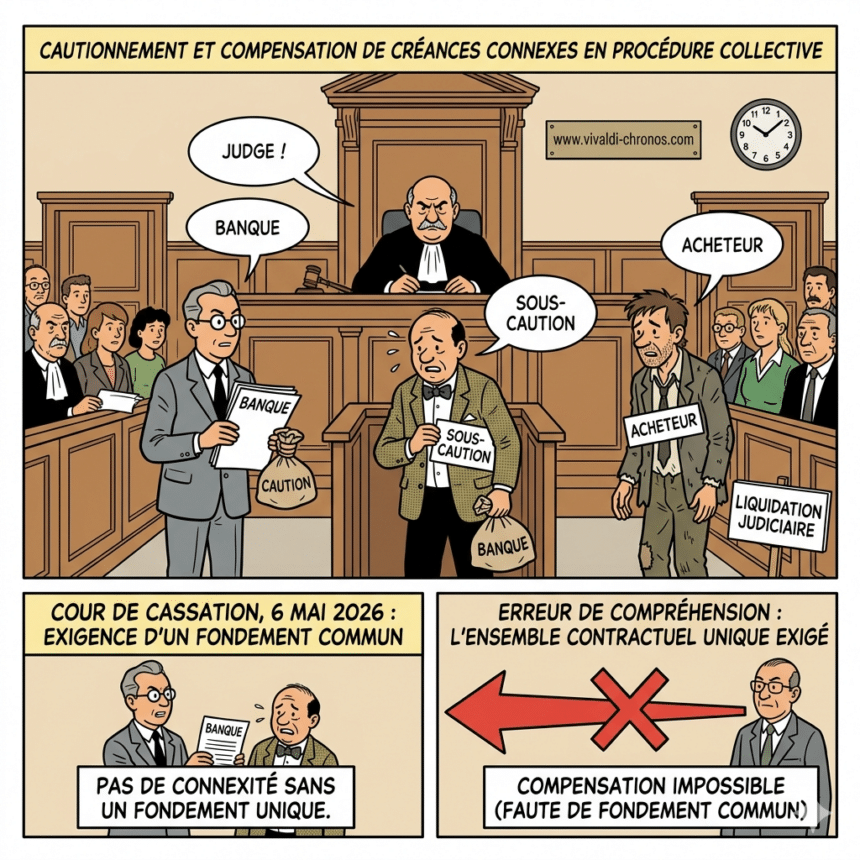

Faute de fondement commun, et donc de connexité, la banque caution et le débiteur principal ne peuvent pas compenser leurs créances réciproques après l’ouverture de la procédure collective.

Source : Cass. com., 6 mai 2026, n° 23-23.937, F-B

Quels étaient les faits de l’affaire ?

Une société vend plusieurs biens immobiliers et mobiliers à une autre société. L’acheteur règle le prix par tranches. Par deux actes, une banque se porte caution solidaire envers le vendeur. Elle garantit ainsi les sommes que l’acheteur doit au titre de la vente. Le même jour, et par deux actes également, le dirigeant de la société acheteur s’engage comme sous-caution au profit de la banque. Il couvre les sommes que sa société devra rembourser à la banque si celle-ci exécute son propre cautionnement.

L’acheteur revend ensuite les biens immobiliers. Il verse une partie du prix sur un compte dédié ouvert dans les livres de la banque. La banque reverse la moitié de cette somme au vendeur, comme le prévoyait le contrat de cession.

L’acheteur tombe ensuite en redressement, puis en liquidation judiciaire. La banque exécute alors son cautionnement pour le solde dû au vendeur. Elle se retourne enfin contre la sous-caution.

Pourquoi la sous-caution invoquait-elle l’article 2314 du code civil ?

La sous-caution riposte sur le terrain de l’article 2314 du code civil, dans sa rédaction antérieure à l’ordonnance n° 2021-1191 du 15 septembre 2021. Elle soutient que la banque a commis une faute. La banque pouvait selon elle éteindre sa créance par compensation, et ne l’a pas fait. La banque détenait en effet une créance contre l’acheteur, au titre de son recours après paiement. L’acheteur détenait de son côté une créance réciproque : la moitié de la somme figurait encore sur le compte ouvert à son nom. En renonçant à cette compensation, la banque aurait privé la sous-caution d’un droit. Cette faute justifierait donc sa décharge.

À quelles conditions la compensation joue-t-elle après l’ouverture d’une procédure collective ?

Le raisonnement se heurte toutefois à une règle propre aux procédures collectives. Après le jugement d’ouverture, une créance antérieure, ou une créance postérieure non utile au sens de l’article L. 622-17, I du code de commerce, ne peut se compenser avec la créance du débiteur sur ce créancier qu’à une condition : les créances réciproques doivent être connexes (C. com., art. L. 622-7). Sans connexité, l’interdiction des paiements reprend ses droits.

Pourquoi la cour d’appel avait-elle retenu la connexité ?

La cour d’appel retient cette connexité et décharge la sous-caution. Pour elle, l’opération formait un ensemble contractuel unique. Les actes de vente, les actes de cautionnement et le dépôt des fonds sur un compte dédié concouraient à une même opération. Ce compte servait de garantie. La banque pouvait le débiter, ou débiter tout autre compte de l’acheteur, des sommes dont ce dernier lui restait redevable.

Pourquoi la Cour de cassation écarte-t-elle la connexité ?

La Cour de cassation censure cette analyse. Les deux créances réciproques ne partagent pas le même fondement. La créance de la banque contre l’acheteur repose sur le cautionnement que la banque a consenti au vendeur. La créance de l’acheteur contre la banque naît, elle, d’un contrat de garantie distinct, signé entre la banque et l’acheteur. Ces créances ne procèdent donc pas d’un ensemble contractuel unique. Faute de connexité, la compensation ne pouvait pas jouer après l’ouverture de la procédure. La sous-caution ne pouvait donc pas invoquer l’exception de l’article 2314 pour échapper à son propre engagement.

Comment la jurisprudence délimite-t-elle la notion de connexité ?

La Cour de cassation retient de longue date une conception large de la connexité. Les créances réciproques connexes ne naissent pas seulement d’un même contrat[1]. Elles se rattachent aussi à plusieurs conventions formant les éléments d’un ensemble contractuel unique, c’est-à-dire à un ensemble, même informel, de contrats qui concourent à une même opération économique[2]. Par cet arrêt, la haute juridiction trace de nouveau les limites de cette notion, comme elle l’a déjà fait par le passé[3].

Le contentieux de la connexité reste nourri. Nous l’avions déjà illustré à propos de l’affacturage, où la Cour avait au contraire admis la compensation, les créances procédant d’un même contrat-cadre.

Que retenir de cet arrêt ?

L’arrêt rappelle une exigence concrète. Un compte de garantie ne crée pas, à lui seul, la connexité entre toutes les créances qui gravitent autour d’une opération. Encore faut-il un fondement contractuel commun. Pour la banque caution, la leçon est nette. La pluralité d’actes signés le même jour, autour du même bien, ne suffit pas à unir les créances.

Cette décharge fondée sur une faute du créancier se distingue d’autres causes de libération de la caution, comme la fraude qui entache la mention manuscrite. Elle illustre aussi, plus largement, la rigueur avec laquelle les juges encadrent la responsabilité de la banque.

[1] Cass. com., 15 mars 2005, n° 02-19.129

[2] Cass. com., 9 mai 1995, n° 93-11.724 ; Cass. com., 19 mars 1991, n° 89-17.083 ; Cass. com., 19 mars 1991, n° 89-17.083 ; Cass. 3e civ., 4 juin 2003, n° 01-17.762 ; connexité non retenue ; Cass. com., 9 avr. 2013, n° 12-14.356

[3] Cass. com., 20 mai 1997, n° 95-15.298