Lorsque le créancier assigne en paiement tous les cofidéjusseurs non solidaires entre eux, le montant total des condamnations mises à leur charge ne peut pas excéder celui de la dette principale. La Cour de cassation impose une division automatique de la dette, au prorata des engagements respectifs, en application du caractère accessoire du cautionnement.

Source : Com. 1er avr. 2026, FS-B, n° 23-23.758

Le caractère accessoire du cautionnement a traversé des zones de turbulence. Certaines solutions jurisprudentielles avaient conduit la doctrine à douter de son effectivité réelle. L’ordonnance n° 2021-1192 du 15 septembre 2021 a recadré les choses en réaffirmant ce principe et en renforçant sa portée. L’arrêt rendu le 1er avril 2026 par la chambre commerciale de la Cour de cassation s’inscrit dans cette dynamique.

La question posée est, au fond, assez simple : quand plusieurs cautions non solidaires entre elles garantissent la même dette, le créancier peut-il encaisser, en les assignant toutes, une somme supérieure au montant de la dette principale ? La réponse de la chambre commerciale est claire : non.

Quels sont les faits de l’affaire ?

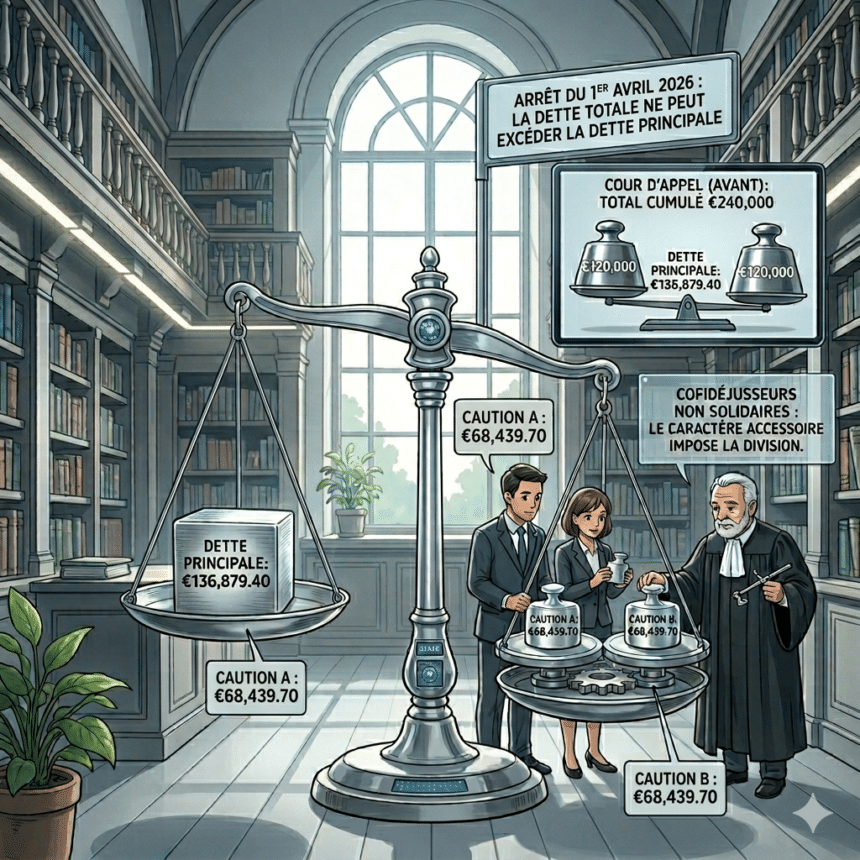

Une société obtient d’une banque un prêt de 200 000 €. Deux personnes physiques se portent cautions, chacune dans la limite de 120 000 €. La société fait l’objet d’une liquidation judiciaire. La banque assigne les deux cautions en exécution de leurs engagements.

L’encours de la dette principale s’établit à 136 879,40 €. Les cautions ne sont pas solidaires entre elles. Pourtant, la cour d’appel confirme le jugement de première instance et condamne chacune d’elles à payer 120 000 € à la banque, soit un total de 240 000 €, c’est-à-dire près du double de la dette garantie.

Les cofidéjusseurs forment un pourvoi : le montant cumulé de leurs condamnations ne peut, disent-ils, excéder la dette du débiteur principal.

Que décide la Cour de cassation ?

La chambre commerciale casse l’arrêt de la cour d’appel pour violation de la loi, sur le fondement des anciens articles 2290 et 2302 du code civil. Elle retient qu’il résulte de la combinaison de ces textes que lorsque plusieurs personnes se sont rendues cautions non solidaires entre elles d’un même débiteur, le montant total des condamnations mises à la charge des cautions, déterminées à proportion de leurs engagements respectifs, ne peut excéder celui de la dette du débiteur principal. Et la Cour ajoute une précision utile : cette solution vaut que les cautions soient ou non solidaires à l’égard du débiteur principal.

La solution n’est pas inédite. La première chambre civile l’avait posée en 1997[1]. Mais la chambre commerciale apporte aujourd’hui trois précisions :

- Condition d’application : la solution ne joue qu’en l’absence de solidarité entre les cofidéjusseurs (solidarité horizontale).

- Méthode de calcul : la condamnation de chaque cofidéjusseur doit être déterminée à proportion de son propre engagement.

- Indifférence de la solidarité verticale : peu importe que les cautions soient solidaires du débiteur principal.

Pourquoi les anciens articles 2290 et 2302 du code civil entrent-ils en concurrence ?

L’ancien article 2290 du code civil pose l’un des principes cardinaux du cautionnement : le cautionnement ne peut excéder ce qui est dû par le débiteur, ni être contracté sous des conditions plus onéreuses. C’est le caractère accessoire dans sa manifestation la plus directe.

L’ancien article 2302 du même code prévoit que, lorsque plusieurs personnes se sont rendues cautions d’un même débiteur pour une même dette, elles sont obligées chacune à toute la dette. Ce texte ne distingue pas selon que les cofidéjusseurs sont solidaires entre eux ou non : chacun est tenu, individuellement, de la totalité de la dette garantie (ou, en cas de plafond, dans la limite de son engagement).

À première vue, aucune difficulté. L’article 2290 plafonne le cautionnement au montant de la dette ; l’article 2302 oblige chaque cofidéjusseur à garantir toute cette dette. Sauf que, dans le cas d’espèce, la combinaison des deux règles produit un résultat aberrant : pris isolément, chaque cofidéjusseur est condamné à 120 000 €, somme inférieure à l’encours de la dette (136 879,40 €). Tout va bien. Mais additionnés, les deux engagements atteignent 240 000 €, ce qui dépasse la dette de plus de 100 000 €.

Comment la Cour de cassation résout-elle ce conflit ?

La chambre commerciale refuse de hiérarchiser les deux textes. Elle ne fait primer ni l’essence du cautionnement (l’article 2290), ni sa fonction de garantie (l’article 2302). Elle les concilie : l’obligation de chaque cofidéjusseur à la totalité de la dette (art. 2302) doit s’accommoder du caractère accessoire (art. 2290). Quand le créancier assigne tous les cofidéjusseurs non solidaires entre eux, il faut diviser la dette au prorata de leurs engagements.

En pratique, la formule de calcul est la suivante :

Part de la caution = (Engagement individuel / Total des engagements) × Dette garantie

En l’espèce : (120 000 / 240 000) × 136 879,40 = 68 439,70 € pour chaque cofidéjusseur.

Le tableau ci-dessous compare les condamnations prononcées par la cour d’appel et celles qui auraient dû l’être :

| Donnée | Position CA | Position Cass. |

| Encours dette principale | 136 879,40 € | 136 879,40 € |

| Engagement caution A | 120 000 € | 68 439,70 € |

| Engagement caution B | 120 000 € | 68 439,70 € |

| Total condamnations | 240 000 € | 136 879,40 € |

| Excédent / dette | + 103 120,60 € | 0 € |

La logique est imparable : le cautionnement n’est qu’un remède à l’inexécution d’une obligation. Il ne doit pas constituer une source de profit pour le créancier. Un tel enrichissement serait, par nature, injustifié.

Quel rôle joue la solidarité dans cette analyse ?

La solidarité horizontale (entre cofidéjusseurs) exclut la division

La solution ne vaut qu’en l’absence de solidarité entre les cofidéjusseurs. Si ceux-ci sont solidaires entre eux, le créancier peut assigner l’un d’eux pour la totalité, puis poursuivre l’autre pour le reliquat. Aucun bénéfice de division ne s’applique, et la question de la proportionnalité des condamnations ne se pose pas dans les mêmes termes.

La solidarité verticale (avec le débiteur principal) est indifférente

La Cour précise que la solution vaut que les cautions soient ou non solidaires du débiteur principal. La solidarité verticale ne fait qu’empêcher les cautions d’exercer le bénéfice de discussion[2], c’est-à-dire d’exiger que le créancier poursuive d’abord le débiteur principal. Elle n’a aucune incidence sur les rapports entre cofidéjusseurs.

Cette précision est d’autant plus bienvenue que, sous l’empire du droit antérieur à l’ordonnance de 2021, la question de savoir si les cautions solidaires du débiteur mais non entre elles pouvaient invoquer le bénéfice de division avait fait débat. Le nouvel article 2306, alinéa 3, du code civil clarifie le point : seules les cautions solidaires entre elles ou celles qui ont renoncé au bénéfice de division ne peuvent s’en prévaloir.

L’arrêt est-il transposable sous l’empire du droit issu de l’ordonnance du 15 septembre 2021 ?

Oui, sans réserve. L’arrêt statue sur le fondement des anciens articles 2290 et 2302 du code civil, mais les nouveaux articles 2296 et 2306 du même code reprennent ces dispositions en substance. Le raisonnement se transpose intégralement.

La Cour de cassation, du reste, n’hésite plus à éclairer le droit ancien à la lumière du droit nouveau en matière de cautionnement[3]. L’ordonnance du 15 septembre 2021 a renforcé le caractère accessoire : les praticiens doivent désormais intégrer la division automatique de la dette chaque fois que tous les cofidéjusseurs non solidaires sont assignés.

Conseils pratiques

Pour les créanciers : stipuler systématiquement la solidarité entre cofidéjusseurs. À défaut, en cas d’assignation de tous les cofidéjusseurs, la division s’opérera automatiquement au prorata, ce qui peut réduire le recouvrement si l’un d’eux s’avère insolvable.

Pour les cautions : vérifier l’existence d’une clause de solidarité horizontale dans l’acte de cautionnement. En son absence, invoquer la division dès la mise en demeure, sans attendre l’audience.

Questions fréquentes

Qu’est-ce que le caractère accessoire du cautionnement ?

Le cautionnement est un contrat accessoire : il ne peut exister sans l’obligation qu’il garantit. Ce caractère implique, entre autres, que le montant du cautionnement ne peut jamais excéder celui de la dette principale (art. 2296 C. civ., anciennement art. 2290). La caution ne peut pas devoir plus que le débiteur lui-même.

Qu’est-ce qu’un cofidéjusseur ?

Un cofidéjusseur est une personne qui s’est portée caution, aux côtés d’une ou plusieurs autres personnes, d’un même débiteur pour une même dette. Les cofidéjusseurs peuvent être solidaires entre eux (solidarité horizontale) ou non. Ils peuvent aussi être solidaires du débiteur principal (solidarité verticale) ou non. Ces deux niveaux de solidarité sont indépendants.

Qu’est-ce que le bénéfice de division ?

Le bénéfice de division permet à un cofidéjusseur non solidaire des autres, poursuivi seul par le créancier, de demander que la dette soit divisée entre toutes les cautions. Ce mécanisme protège chaque caution contre l’obligation de payer la totalité de la dette. L’arrêt commenté va plus loin : lorsque tous les cofidéjusseurs sont assignés, la division s’applique automatiquement, sans qu’il soit nécessaire de l’invoquer.

La solidarité de la caution avec le débiteur principal empêche-t-elle la division entre cofidéjusseurs ?

Non. La Cour de cassation le dit clairement : la division de la dette entre cofidéjusseurs non solidaires entre eux s’applique que ceux-ci soient ou non solidaires du débiteur principal. La solidarité verticale supprime le bénéfice de discussion (la faculté d’exiger que le créancier poursuive d’abord le débiteur), pas le bénéfice de division.

Pour aller plus loin

Cet arrêt s’inscrit dans un ensemble de décisions que nous avons commentées sur Vivaldi Chronos :

- Sur le caractère accessoire du cautionnement et le recours de la caution : Caution et déchéance du terme (Cass. civ. 1re, 21 janv. 2026) ; Recours de la caution contre le débiteur principal

- Sur la disproportion du cautionnement : Le cautionnement litigieux doit inclure le calcul de la disproportion ; Disproportion manifeste : vers un renforcement de l’efficacité du cautionnement

- Sur le formalisme du cautionnement : Formalisme de la mention manuscrite ; Cautionnement à durée indéterminée

- Sur le cautionnement des personnes morales : Cautionnement donné par une personne morale ; SA : la nécessaire autorisation du conseil d’administration

- Sur la caution avertie et le devoir de mise en garde : Dirigeant caution : l’expérience professionnelle qualifie la caution avertie

Notes

[1] Civ. 1re, 18 févr. 1997, n° 95-11.024.

[2] C. civ., anc. art. 2298 à 2301 ; C. civ., art. 2305 et 2305-1.

[3] Civ. 1re, 20 avr. 2022, n° 20-22.866. V. également : Caution et déchéance du terme.