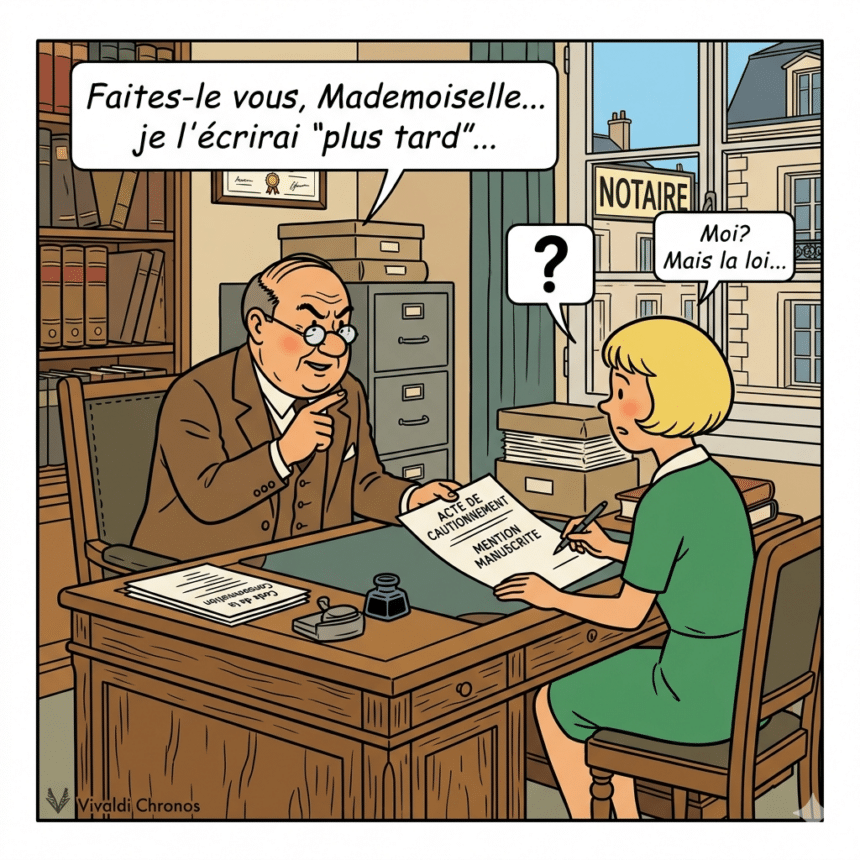

La caution qui fait sciemment rédiger la mention manuscrite par un tiers commet une fraude. Cette fraude lui interdit ensuite d’invoquer l’irrégularité de la mention pour faire annuler son engagement.

Source : Cass. com., 6 mai 2026, n° 25-14.501

Que prévoit la loi sur la mention manuscrite du cautionnement ?

Toute personne physique qui se porte caution envers un créancier professionnel obéit à un formalisme strict. Avant la réforme de 2016, l’ancien article L. 341-2 du code de la consommation lui imposait, à peine de nullité, de faire précéder sa signature d’une mention manuscrite type :

« En me portant caution de X…, dans la limite de la somme de … couvrant le paiement du principal, des intérêts et, le cas échéant, des pénalités ou intérêts de retard et pour la durée de …, je m’engage à rembourser au prêteur les sommes dues sur mes revenus et mes biens si X… n’y satisfait pas lui-même. »

(C. consom., anc. art. L. 341-2, dans sa rédaction antérieure à l’ordonnance n° 2016-301 du 14 mars 2016.)

Ce formalisme poursuit un but de protection. Il oblige la caution à mesurer la nature et l’étendue de son engagement. La Cour de cassation a d’ailleurs déjà balisé ces exigences, par exemple en jugeant qu’un seul original de l’acte suffit à la validité du cautionnement. La sanction, elle, reste lourde : la nullité de la garantie.

Pourquoi la fraude prive-t-elle la caution de la nullité ?

La Cour de cassation pose une règle nette. La fraude commise par la caution dans la rédaction des mentions manuscrites lui interdit d’invoquer ces textes pour échapper à son engagement. L’adage fraus omnia corrumpit, la fraude corrompt tout, fonde la solution.

Le raisonnement protège la cohérence du dispositif. Le formalisme existe pour défendre la caution, pas pour lui offrir une porte de sortie. Une caution ne peut donc pas le détourner afin de se ménager, par avance, un motif d’annulation. Ce formalisme protège d’ailleurs la caution sans pour autant relever de l’ordre public international.

Quels étaient les faits soumis aux juges ?

Une caution poursuivie en paiement réclame l’annulation de son cautionnement. Elle soulève deux irrégularités. D’abord, sa secrétaire a rédigé la mention manuscrite à sa place. Ensuite, sa signature figure au-dessus de la mention, et non à sa suite comme la loi l’exige.

La cour d’appel suit la caution et annule l’engagement. Elle retient que la caution n’a pas écrit la mention de sa main et que la signature occupe une place irrégulière.

Pourquoi la Cour de cassation censure-t-elle l’arrêt d’appel ?

La Haute juridiction casse cette décision. Le créancier avait pourtant invité les juges du fond à pousser l’analyse. En confiant la mention à un tiers plutôt que de l’écrire elle-même, la caution a-t-elle sciemment détourné le formalisme de protection ? Les juges devaient trancher cette question.

La réponse commande tout. Si la caution a organisé l’irrégularité pour faire échec à la demande en paiement, elle perd le droit d’invoquer la nullité. L’emplacement fautif de sa signature ne la sauve pas davantage.

La solution prolonge une jurisprudence désormais bien installée. Lorsque la caution fait sciemment écrire la mention par un tiers, ici sa secrétaire, pour invoquer plus tard le défaut de formalisme, elle commet une fraude qui bloque sa demande de nullité (Cass. com., 5 mai 2021, n° 19-21.468, n° 372 P ; v. notre commentaire « Incidences de la fraude de la caution dans la rédaction de la mention manuscrite »). L’idée tient en une phrase : on ne vide pas de sa substance un dispositif protecteur.

Deux irrégularités suffisent-elles à annuler le cautionnement ?

Dans l’affaire commentée, l’acte cumulait deux causes de nullité. Comme dans l’arrêt de 2021, la secrétaire de la caution avait rédigé la mention. De plus, la signature précédait la mention au lieu de la suivre. Le cautionnement n’était pourtant pas nul pour autant.

Le créancier avançait un argument décisif. Selon lui, la caution avait provoqué volontairement ces deux irrégularités. Son objectif : se réserver une annulation le jour où la banque l’appellerait en paiement. Les juges du fond ont ignoré cet argument. La Cour de cassation le leur reproche. La caution dispose pourtant d’autres moyens de défense légitimes, comme la disproportion manifeste de son engagement.

La solution survit-elle à la réforme du droit des sûretés ?

L’arrêt repose sur l’ancien article L. 341-2 du code de la consommation. L’ordonnance du 14 mars 2016 a déplacé ce texte vers les articles L. 331-1 et L. 343-1 du même code. L’ordonnance du 15 septembre 2021 les a ensuite abrogés en réformant le droit des sûretés. Depuis, le code civil gouverne l’ensemble des cautionnements.

Le nouvel article 2297 du code civil reprend l’exigence. La caution personne physique appose elle-même une mention par laquelle elle s’engage à payer le créancier en cas de défaillance du débiteur, dans la limite d’un montant exprimé en toutes lettres et en chiffres (texte applicable aux cautionnements souscrits depuis le 1er janvier 2022).

Cet article fixe désormais le contenu de la mention, mais plus sa formulation exacte. Il conserve toutefois une règle clé : la caution doit l’écrire elle-même. À notre avis, la jurisprudence sur la fraude garde donc toute sa portée. Une caution de mauvaise foi ne tirera pas davantage profit d’une irrégularité qu’elle a elle-même organisée.

Ce qu’il faut retenir

- La mention manuscrite protège la caution ; elle n’est pas un outil pour échapper à la dette.

- La fraude de la caution neutralise la nullité, même en présence d’irrégularités réelles.

- Sous l’empire de l’article 2297 du code civil, la solution conserve, selon nous, toute sa pertinence.

Sur le même thème

- Cautionnement : un seul original suffit pour sa validité

- Cautionnement, mentions manuscrites obligatoires et ordre public international

- Disproportion manifeste du cautionnement

- Caution d’un prêt et régularité de la déchéance du terme

- Devoir de non-immixtion du banquier et anomalie apparente