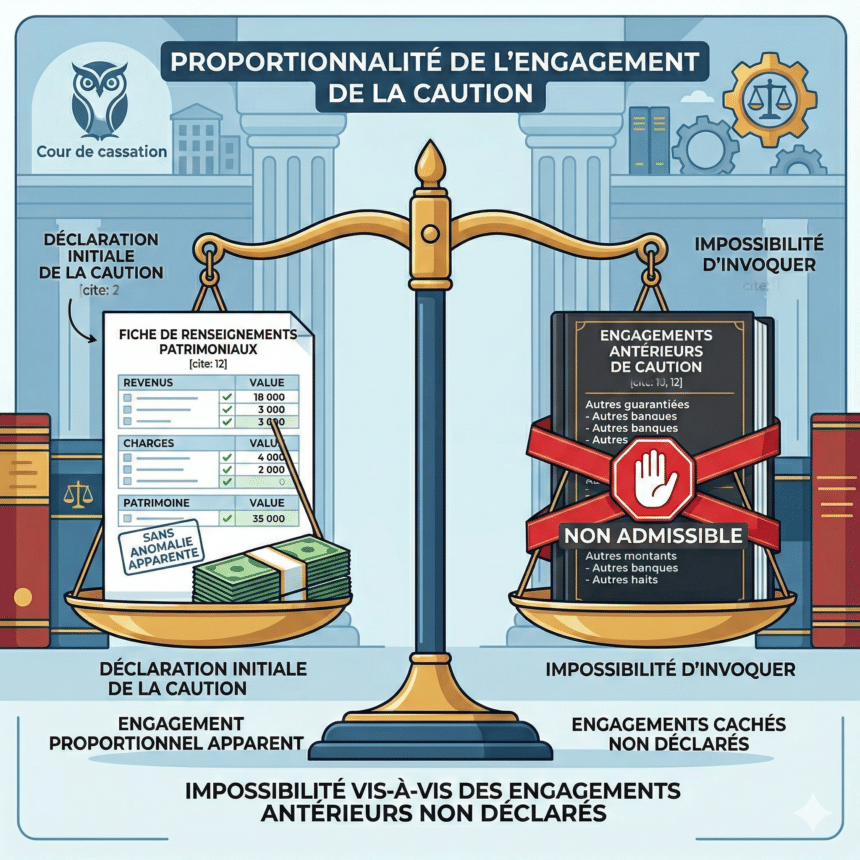

La caution qui a rempli, à la demande de la banque, une fiche de renseignements relative à ses revenus et charges annuels et à son patrimoine, dépourvue d’anomalies apparentes sur les informations déclarées, ne peut, ensuite, soutenir que sa situation financière était en réalité moins favorable que celle qu’elle a déclarée au créancier.

Cass.Com., 17 décembre 2025, n°24-16851, n°646 F-B

Contexte : deux cautions mises en cause après la liquidation de la société

Une société avait ouvert un compte bancaire, et deux personnes physiques s’étaient portées cautions solidaires de ses engagements envers la banque. Après l’ouverture d’une procédure de redressement puis de liquidation judiciaires, la banque a assigné les cautions en exécution de leurs obligations.

Les cautions, condamnées à payer les sommes réclamées, ont formé un pourvoi en cassation et invoqué la disproportion manifeste de leurs engagements par rapport à leurs biens et revenus au moment de la signature.

Le cadre juridique : l’article L. 341-4 du Code de la consommation

L’article L. 341-4 du Code de la consommation, sur lequel la Cour de cassation fonde son raisonnement, interdit à un créancier professionnel de se prévaloir d’un cautionnement lorsque la personne physique qui l’a souscrit avait pris un engagement manifestement disproportionné à ses biens et revenus au moment de la conclusion.

Cette protection disparaît toutefois si, au moment où la banque appelle la caution, celle-ci dispose d’un patrimoine suffisant pour faire face à son obligation.

La solution : les engagements antérieurs non déclarés ne peuvent pas être invoqués

Les cautions avaient signé des fiches de renseignements patrimoniaux détaillant leurs revenus, charges et patrimoine. Ils ont omis d’y mentionner des engagements de caution souscrits antérieurement auprès d’autres organismes de crédit.

La caution ne peut pas démontrer la disproportion de son engagement en invoquant des cautionnements antérieurs qu’elle a elle-même omis de déclarer dans la fiche de renseignements.

La Cour d’appel avait constaté que les fiches ne présentaient aucune anomalie apparente et que rien ne permettait d’établir que la banque avait eu connaissance de ces engagements antérieurs. Les cautions ne pouvaient pas non plus reprocher à la banque de ne pas les avoir invitées à préciser l’existence de ces engagements.

Décision : le pourvoi est rejeté

La Cour de cassation confirme l’arrêt d’appel et rejette le pourvoi. Dès lors que la banque était en droit de se fier à des fiches sans anomalie apparente, les cautions ne peuvent pas, après coup, invoquer des engagements qu’elles ont elles-mêmes passés sous silence pour tenter de se soustraire à leurs obligations.

Portée pratique : ce que les cautions doivent retenir

Cette décision rappelle l’importance capitale de la fiche de renseignements patrimoniaux. Document central dans l’appréciation de la proportionnalité du cautionnement, elle engage la caution sur la sincérité et l’exhaustivité des informations fournies. Toute omission, même involontaire, se retourne contre la caution qui ne pourra plus s’en prévaloir pour échapper à ses engagements.

La bonne foi de la banque étant présumée en l’absence d’anomalie apparente. C’est à la caution de s’assurer de l’exactitude et de l’exhaustivité des informations qu’elle communique lors de la souscription de son engagement.

Texte applicable

• Article L. 341-4 du Code de la consommation – Disproportion manifeste de l’engagement de caution souscrit par une personne physique envers un créancier professionnel