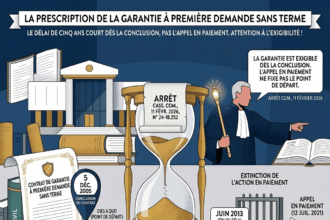

Cass. 2e civ., 30 avr. 2025, n° 22-22.033, n° 401 B

L’information de la caution de la défaillance du débiteur principal ne dispense pas le créancier de satisfaire son obligation d’information annuelle jusqu’à l’extinction de la dette garantie.

Dans l’arrêt commenté, la Cour de cassation affirme que l’obligation d’information annuelle de la caution se poursuit jusqu’à l’extinction de la dette garantie par la caution. Elle ne s’interrompt donc pas à la date du commandement de payer. La Cour précise également que la défaillance du débiteur principal, qui doit être signalée à la caution personne physique en application de l’ancien article L. 341-1 du code de la consommation (devenu L. 333-1), ne dispense pas le créancier professionnel de son obligation d’information annuelle prévue aux anciens articles L. 313-22 du code monétaire et financier et L. 341-6 du code de la consommation (devenus respectivement L. 333-2 et abrogés par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés).

En l’espèce, un tribunal d’instance (devenu tribunal judiciaire depuis le 1er janvier 2020) ordonne en 2009, à la requête d’une banque, l’exécution forcée de biens immobiliers appartenant à un couple. Saisi par une requête du 26 janvier 2021, un tribunal judiciaire rejette les demandes des époux à voir constater la prescription et l’abandon de la procédure d’exécution forcée immobilière. Il déclare également irrecevable la demande tendant à voir prononcer la déchéance du droit aux intérêts, frais et pénalités dans ses rapports avec la caution.

Un débat s’engage devant la Cour de cassation, suite à un pourvoi formé par les époux, concernant la sanction du non-respect de l’obligation d’information pesant sur les établissements de crédit ayant accordé à une entreprise un concours financier sous la condition d’un cautionnement.

Les époux reprochent aux juges du fond d’avoir limité la déchéance du droit aux pénalités et intérêts de retard à ceux échus entre le 3 novembre 2006 et le 6 août 2009, date du commandement de payer. Ils estiment que la banque n’a pas satisfait à son obligation annuelle d’information de la caution après le commandement de payer, ce qui aurait dû être pris en compte dans la décision. Ils affirment que cette décision manque de base légale au regard de l’ancien article L. 313-22 du code monétaire et financier, dans sa version antérieure à l’ordonnance n° 2013-544 du 27 juin 2013, ainsi que de l’ancien article L. 341-6 du code de la consommation, dans sa version antérieure à l’ordonnance n° 2016-301 du 14 mars 2016.

La Cour de cassation critique la cour d’appel pour défaut de base légale au visa des anciens articles L. 313-22 du code monétaire et financier et L. 341-6 (devenu L. 333-2) et L. 343-6 du code de la consommation. Elle souligne qu’il appartenait à la cour d’appel de vérifier si l’information avait effectivement été communiquée par la banque conformément aux dispositions des anciens articles L. 313-22 et L. 341-6 précités.

Il est important de noter que l’obligation d’information quant à l’évolution de la dette du débiteur, prévue par l’article 2302 du code civil, issu de la réforme du droit des sûretés entrée en vigueur le 1er janvier 2022, ne devrait pas remettre en cause cette solution.