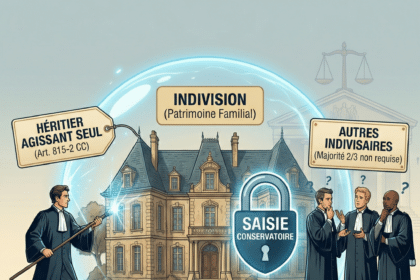

Saisie conservatoire en indivision : un seul indivisaire peut agir, sans majorité des deux tiers

La Cour de cassation confirme qu'une saisie conservatoire de créances portant sur un bien indivis est un acte conservatoire — et non un acte d'administration. Un seul indivisaire peut donc l'engager, sans avoir à réunir la majorité des deux tiers des droits indivis. Un arrêt inédit du 14 janvier 2026 qui intéresse directement les praticiens des successions et des procédures civiles d'exécution.

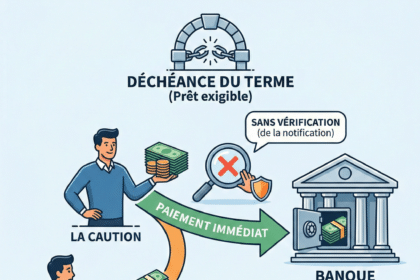

Caution d’un prêt : aucune obligation de vérifier la régularité de la déchéance du terme avant de payer

La caution qui exécute son engagement de remboursement sans vérifier si la déchéance du terme a été régulièrement prononcée par le prêteur ne commet aucune faute à l'égard des emprunteurs. C'est ce que vient de confirmer la première chambre civile de la Cour de cassation dans un arrêt du 21 janvier 2026.

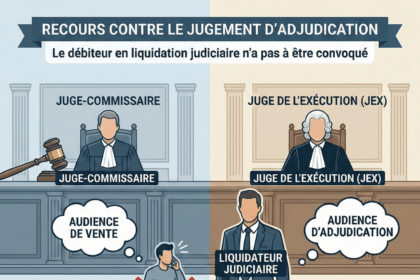

Recours contre le jugement d’adjudication : le débiteur en liquidation judiciaire n’a pas à être convoqué à l’audience

La Cour de cassation a tranché le 5 février 2026 : lorsqu'un bien immobilier d'un débiteur en liquidation judiciaire est vendu sur autorisation du juge-commissaire, ce débiteur n'a pas à être convoqué à l'audience d'adjudication. Découvrez les implications concrètes de cet arrêt.

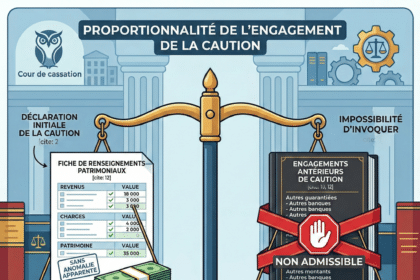

Proportionnalité de l’engagement de la caution : impossibilité d’invoquer des engagements antérieurs non déclarés

La caution qui a rempli, à la demande de la banque, une fiche de renseignements relative à ses revenus et charges annuels et à son patrimoine, dépourvue d'anomalies apparentes sur les informations déclarées, ne peut, ensuite, soutenir que sa situation financière était en réalité moins favorable que celle qu'elle a déclarée au créancier.

Saisie d’un immeuble commun : le commandement doit être délivré à chacun des époux

Le commandement de payer valant saisie immobilière d'un immeuble commun doit être délivré à chacun des deux époux, à peine d'irrecevabilité de la procédure introduite par l'assignation consécutive à celui-ci

Le paiement contraint d’une dette prescrite peut donner lieu à répétition

Le paiement d'une dette prescrite est valable et ne peut donc donner lieu à répétition, sauf s'il a été effectué sous contrainte.

Obligation de vigilance de la banque : L’anomalie apparente

La banque, tenue à une obligation de non-ingérence dans les affaires de son client, n'a pas à procéder à des investigations sur l'origine et l'importance des fonds versés sur ses comptes ni même à l'interroger sur l'existence de mouvements de grande ampleur, dès lors que ces opérations ont une apparence de régularité et qu'aucun indice de falsification ne peut être décelé

Opérations bancaires non autorisées : Précisions quant au régime applicable

En matière d'opérations bancaires non autorisées, la Cour de cassation vient de clarifier deux points fondamentaux : le point de départ du délai de signalement et les critères de la négligence grave de l'utilisateur. Cette décision, rendue dans la lignée d'un arrêt de la CJUE du 1er août 2025, est essentielle pour les établissements de crédit comme pour leurs clients.

Recevabilité de l’action paulienne : exigence d’une créance certaine au moins en son principe

Le créancier est recevable à exercer une action paulienne lorsque l'absence de certitude de sa créance est imputable aux agissements frauduleux qui fondent cette action.

Recevabilité de la défense de la caution pour manquement à l’obligation d’information

La demande de déchéance des intérêts et pénalités liée à un défaut d'information est recevable dans des conclusions ultérieures de la caution dès lors qu'elle est destinée à répliquer à une demande de condamnation de la banque à ces intérêts et pénalités.

Détermination de la valeur d’actions nanties : l’expert doit être désigné d’un commun accord, pas par le seul créancier

Par un arrêt du 18 juin 2025, la Cour de cassation précise les contours de la désignation d'un expert et la détermination de la valeur d'instruments financiers au sens de l'article 2348 du Code civil (rédaction antérieure à celle issue de l'ordonnance n° 2021-1192 du 15 septembre 2021).

Mise en place d’une vérification automatique des bénéficiaires de virements bancaires

À compter du 9 octobre 2025, les virements bancaires bénéficient d’une sécurité renforcée au sein de la zone euro. Avant de valider un virement, les établissements bancaires devront désormais vérifier la correspondance entre le nom du titulaire du compte renseigné au moment du virement et l’IBAN de ce dernier.