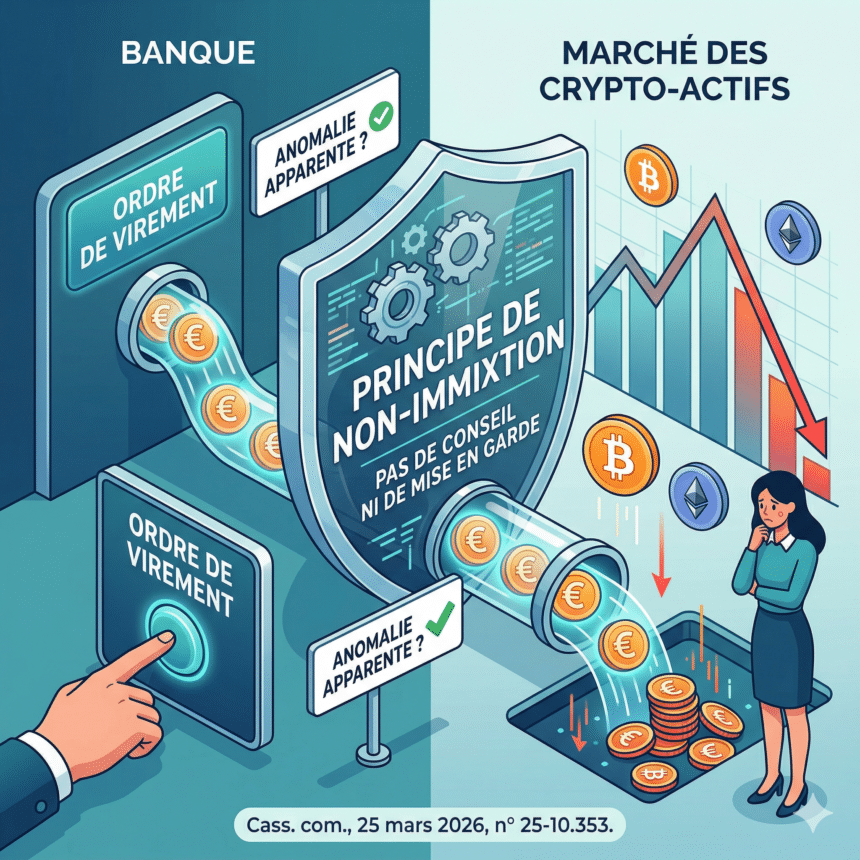

| La banque qui reçoit un ordre de virement en vue d’un investissement agit en qualité de prestataire de services de paiement. Le principe de non-immixtion la dispense de toute obligation de conseil ou de mise en garde quant aux risques de l’investissement projeté. |

Source : Cass. com., 25 mars 2026, n° 25-10.353

Les faits : trois virements vers un établissement allemand pour investir en crypto-actifs

En l’espèce, Mme Z. avait demandé à sa banque d’exécuter trois virements depuis son compte vers un compte ouvert dans un établissement allemand, dans le but d’investir sur le marché des crypto-actifs. Ces opérations portaient sur des montants importants et mobilisaient l’intégralité de son épargne.

Or, après avoir perdu les sommes investies, Mme Z. a assigné sa banque en paiement de dommages et intérêts, en invoquant un manquement au devoir de vigilance et de mise en garde. La cour d’appel de Grenoble lui a donné raison. C’est dans ce contexte que l’établissement de crédit a formé un pourvoi en cassation.

Le principe dégagé par la Cour de cassation : non-immixtion et absence d’obligation de conseil

Saisie du pourvoi, la chambre commerciale casse la décision grenobloise et dégage un principe clair au visa de l’article 1231-1 du Code civil. Lorsque la banque reçoit un ordre de virement en vue d’un investissement, elle agit en qualité de prestataire de services de paiement. Dès lors qu’elle ne doit pas s’immiscer dans les affaires de son client, elle ne lui doit aucune obligation de conseil ou de mise en garde quant aux risques de l’investissement projeté.

Précision : l’article 1231-1 du Code civil (issu de l’ordonnance n° 2016-131 du 10 février 2016) dispose que le débiteur d’une obligation contractuelle répond de l’inexécution de son obligation, sauf force majeure. La Cour de cassation en déduit ici que le périmètre de l’obligation du banquier prestataire de paiement se limite à l’exécution de l’ordre de virement, sans extension au conseil en investissement.

Pour autant, la Cour reprend les constats de la cour d’appel : multiplicité des transferts de fonds, montants importants, engagement de l’intégralité de l’épargne de Mme Z., caractère inhabituel des opérations au regard du fonctionnement usuel des comptes, et localisation de la banque destinataire en Allemagne. La Haute juridiction considère néanmoins que ces éléments ne suffisent pas à engager la responsabilité de la banque.

Les quatre enseignements de l’arrêt

Les virements importants vers l’étranger ne constituent pas une anomalie apparente

En premier lieu, la Cour de cassation confirme qu’un paiement de montant important, réalisé dans un délai court, même à destination d’un pays étranger, ne caractérise pas une anomalie apparente. La chambre commerciale a d’ailleurs déjà jugé dans le même sens le même jour (Cass. com., 25 mars 2026, n° 24-18.093). Cette solution prolonge une ligne jurisprudentielle désormais bien établie.

Rappel : le principe de non-immixtion, dégagé par la Cour de cassation dès 1930 et consacré implicitement par le Code monétaire et financier, interdit au banquier de s’immiscer dans les affaires de son client. Ce principe ne cède qu’en présence d’une anomalie apparente, matérielle ou intellectuelle, décelable par un employé de banque normalement diligent (Cass. com., 25 sept. 2019, n° 18-10.852 ; Cass. com., 30 août 2023, n° 22-11.350).

L’engagement de l’intégralité de l’épargne ne caractérise pas davantage l’anomalie apparente

En deuxième lieu, la Cour précise que le fait que les transferts aient porté sur l’intégralité de l’épargne du client ne suffit pas à caractériser une anomalie apparente. Cet enseignement mérite d’être souligné. En effet, certaines décisions antérieures laissaient penser que des opérations de paiement incompatibles avec le patrimoine du payeur pouvaient suffire à caractériser une telle anomalie. L’arrêt du 25 mars 2026 écarte clairement cette lecture.

| Distinction importante : le seul fait que les opérations portent sur l’intégralité du patrimoine du client ne transforme pas la banque en gardien du patrimoine de son client. Le principe de non-immixtion prime sur toute appréciation de l’opportunité des opérations. |

La connaissance par la banque de la nature crypto de l’investissement : une question ouverte

En troisième lieu, l’arrêt ne dit pas si la banque connaissait la nature exacte des investissements de sa cliente dans des crypto-actifs. Il semble que ce n’était pas le cas. Or, cette question reste pourtant déterminante. Plusieurs cours d’appel ont en effet jugé que la connaissance par la banque de la nature de l’investissement pouvait imposer le respect du devoir de vigilance.

À cet égard, ce point pourrait devenir un enjeu contentieux majeur. Le règlement européen MiCA (UE 2023/1114), entré en application progressive depuis décembre 2024, redéfinit le statut des prestataires de services sur crypto-actifs et renforce les exigences de transparence. En droit interne, la loi n° 2025-391 du 30 avril 2025 a adapté le Code monétaire et financier (art. L. 54-10-1 et s.) au nouveau régime d’agrément des prestataires de services sur crypto-actifs. Dès lors, si la banque recueille des informations sur la destination des fonds vers des plateformes non agréées MiCA, la frontière entre non-immixtion et vigilance pourrait évoluer.

Pas d’obligation de mise en garde sans anomalie apparente

Enfin, en l’absence d’anomalie apparente, la banque ne supporte ni obligation de mise en garde (ou « devoir d’alerte »), ni obligation de conseil. La Cour de cassation maintient ainsi une frontière nette entre le rôle du banquier prestataire de paiement et celui du prestataire de services d’investissement, seul débiteur d’obligations d’information et de conseil au sens du Code monétaire et financier.

Ainsi, avant d’ordonner des virements en vue d’un investissement en crypto-actifs, le client ne peut compter sur sa banque pour l’alerter des risques. Il doit vérifier lui-même l’agrément de la plateforme (liste blanche de l’AMF, registre CASP au titre du règlement MiCA) et mesurer les risques de perte en capital.

Mise en perspective : le devoir de vigilance du banquier face aux investissements spéculatifs

Plus largement, la solution de cet arrêt s’inscrit dans un mouvement jurisprudentiel récent de la chambre commerciale, qui tend à cantonner strictement le rôle du banquier teneur de compte. La Cour de cassation a notamment rappelé, dans plusieurs arrêts publiés du 19 novembre 2025 (n° 24-17.780, n° 24-17.056, n° 24-18.534), que le devoir de non-immixtion ne cède, au titre de l’obligation de vigilance, qu’en présence d’une anomalie apparente, matérielle ou intellectuelle.

De surcroît, l’arrêt du 25 mars 2026 s’inscrit dans la continuité de la décision du 4 mars 2026 (Cass. com., n° 25-11.959), qui a distingué le cas où la banque se borne à exécuter un ordre de virement de celui où elle rédige elle-même l’ordre de paiement. Dans cette seconde hypothèse, la banque sort du cadre protégé de l’article L. 133-21 du Code monétaire et financier et engage sa responsabilité contractuelle sur le fondement de l’article 1231-1 du Code civil. A contrario, l’arrêt commenté confirme que la banque qui se limite à exécuter l’ordre de son client conserve la protection du principe de non-immixtion.

| On retiendra qu’en présence d’un client victime de pertes sur crypto-actifs, l’argumentation fondée sur le manquement au devoir de vigilance a peu de chances de prospérer si la banque ignorait la nature de l’investissement et si les opérations ne présentaient pas d’anomalie apparente. L’avocat devra plutôt explorer la responsabilité de la plateforme d’investissement elle-même, ou vérifier si la banque avait connaissance de la destination des fonds vers un prestataire non agréé. |