Le juge-commissaire ne peut pas statuer sur l’existence d’un droit de rétention autonome. Ce droit échappe à la procédure de vérification des créances.

Source : Cass. com., 4 mars 2026, n° 24-20.020, n° 106, publié au Bulletin

Points clés :

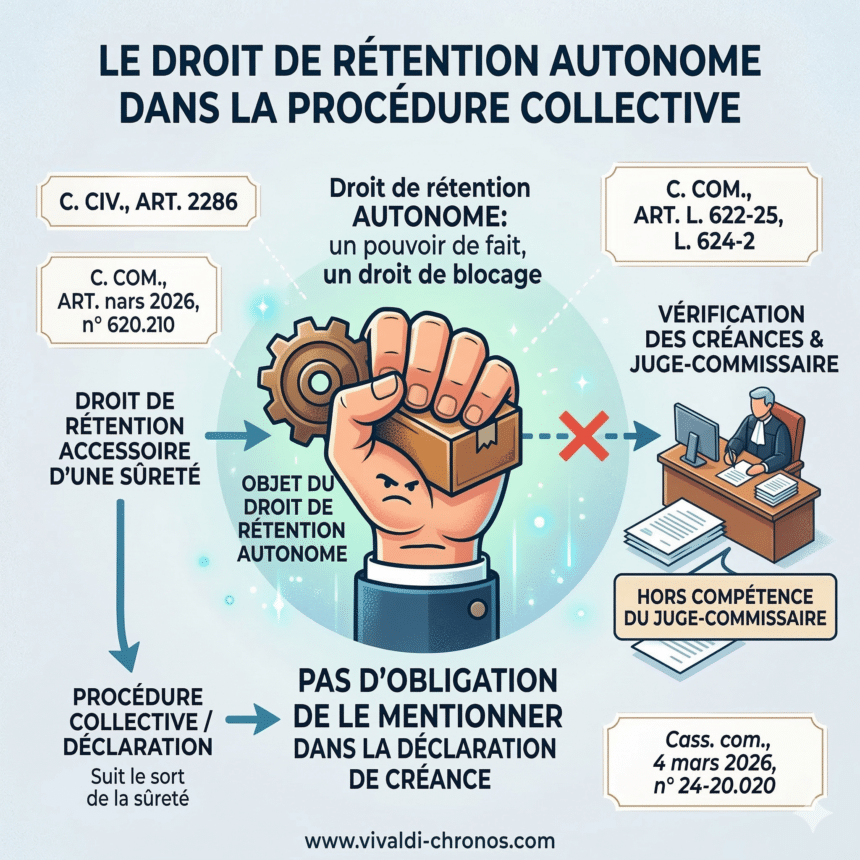

- Le droit de rétention n’est pas une sûreté réelle. Le créancier n’a donc pas à le mentionner dans sa déclaration de créance.

- Le juge-commissaire n’a pas compétence pour statuer sur l’existence d’un tel droit dans le cadre de la vérification des créances.

- Cette solution tient bon malgré le classement du droit de rétention sous le titre « Des Sûretés » du code civil depuis 2006 et 2021.

- Cette règle ne concerne que le droit de rétention autonome (conventionnel ou légal). Le droit de rétention accessoired’une sûreté suit le sort de cette dernière.

I. Les faits

Une entreprise souscrit un prêt auprès d’une banque. Pour garantir sa dette, elle lui consent deux garanties sur le solde créditeur de son compte courant : un nantissement et un droit de rétention.

L’entreprise tombe en liquidation judiciaire. La banque déclare sa créance au passif en mentionnant les deux garanties.

Le juge-commissaire admet la créance mais refuse de reconnaître le droit de rétention. La cour d’appel infirme. Elle considère que la banque dispose bien d’un droit de rétention sur le solde du compte. Le liquidateur se pourvoit en cassation.

II. La solution de la Cour de cassation

La chambre commerciale casse l’arrêt d’appel. Le raisonnement tient en trois temps :

- le droit de rétention n’est pas une sûreté réelle ;

- le créancier n’a donc pas à le déclarer dans le cadre de la procédure de déclaration de créance ;

- le juge-commissaire n’a pas le pouvoir de statuer sur l’existence de ce droit.

La Cour statue sans renvoi et déclare irrecevable la demande de la banque tendant à la reconnaissance de son droit de rétention.

Le résultat peut surprendre : c’est la banque elle-même qui avait mentionné le droit de rétention dans sa déclaration, et c’est précisément cette démarche que la Cour sanctionne. Non pas qu’il soit interdit de le mentionner, mais le juge-commissaire n’a tout simplement pas compétence pour en connaître.

III. Une jurisprudence constante depuis 1997

L’arrêt du 4 mars 2026 n’innove pas. La chambre commerciale tient cette position depuis près de trente ans.

Dès 1997, elle avait jugé que le droit de rétention n’est pas une sûreté et ne s’assimile pas au gage (Cass. com., 20 mai 1997, n° 95-11.915). L’année suivante, elle avait ajouté que le créancier rétenteur peut opposer son droit au liquidateur même s’il n’a déclaré sa créance qu’à titre chirographaire (Cass. com., 9 juin 1998, n° 96-12.719).

Conséquence logique : n’étant pas soumis à déclaration, le droit de rétention échappe à la vérification des créances (Cass. com., 16 juin 2015, n° 13-27.736).

Le classement dans le code civil ne change rien

Depuis l’ordonnance du 23 mars 2006, puis celle du 15 septembre 2021 portant réforme du droit des sûretés, le législateur range le droit de rétention sous le titre IV du livre IV du code civil, intitulé « Des Sûretés ». L’article 2286 en énumère les hypothèses.

On aurait pu penser que ce positionnement finirait par contaminer la qualification. La Cour de cassation ne l’entend pas ainsi. Pour elle, le droit de rétention reste un pouvoir de fait, un droit de blocage. Pas une sûreté réelle au sens technique. Le ranger dans le bon chapitre du code ne suffit pas à en modifier la nature.

| Attention : droit de rétention autonome ou accessoire ? Toute la solution repose sur une distinction qu’il ne faut pas perdre de vue. Le droit de rétention autonome est celui que les parties attachent à la créance par convention, ou que la loi confère directement au créancier (C. civ., art. 2286, 2° et 3°). C’est celui dont traite l’arrêt du 4 mars 2026. Il échappe à la déclaration et à la vérification.Le droit de rétention accessoire d’une sûreté, en revanche, suit le sort de celle-ci. Le créancier qui omet de déclarer le privilège du commissionnaire de transport perd à la fois la sûreté et le droit de rétention (Cass. com., 8 juin 1999, n° 97-12.233). Même solution pour le gagiste qui ne déclare pas son gage (Cass. com., 1er février 2000, n° 97-17.772).La frontière entre les deux n’est pas toujours évidente à tracer. |

IV. Conséquences pratiques

Pour le créancier rétenteur

Le créancier qui dispose d’un droit de rétention autonome n’a aucune obligation de le mentionner dans sa déclaration de créance. S’il le mentionne quand même, le juge-commissaire doit écarter cette mention : il n’a pas compétence.

Pour faire reconnaître l’existence de son droit, le créancier doit saisir le juge du fond dans le cadre d’une action distincte de la vérification.

Pour le mandataire judiciaire

Le mandataire (ou le liquidateur) ne peut pas demander au juge-commissaire de rejeter un droit de rétention lors de la vérification. S’il veut le contester, il doit agir devant la juridiction compétente au fond.

| Conseil pratique : La distinction autonome/accessoire peut être délicate à établir dans certains montages. Le créancier prudent a tout intérêt à déclarer systématiquement son droit de rétention avec sa créance, quelle qu’en soit la nature. Cela ne coûte rien, et cela prémunit contre le risque de voir le droit requalifié en accessoire d’une sûreté non déclarée. |

| En synthèse : La Cour de cassation maintient sa ligne : le droit de rétention autonome n’est pas une sûreté réelle. Il ne relève ni de la déclaration de créance, ni de la vérification, ni de la compétence du juge-commissaire. La solution, constante depuis 1997, résiste aux réformes législatives qui ont intégré ce droit dans le titre « Des Sûretés » du code civil. Pour la Cour, la localisation dans le code ne fait pas la qualification. |