Source : Cass. com., 4 févr. 2026, n° 24-20.467, n° 50 B

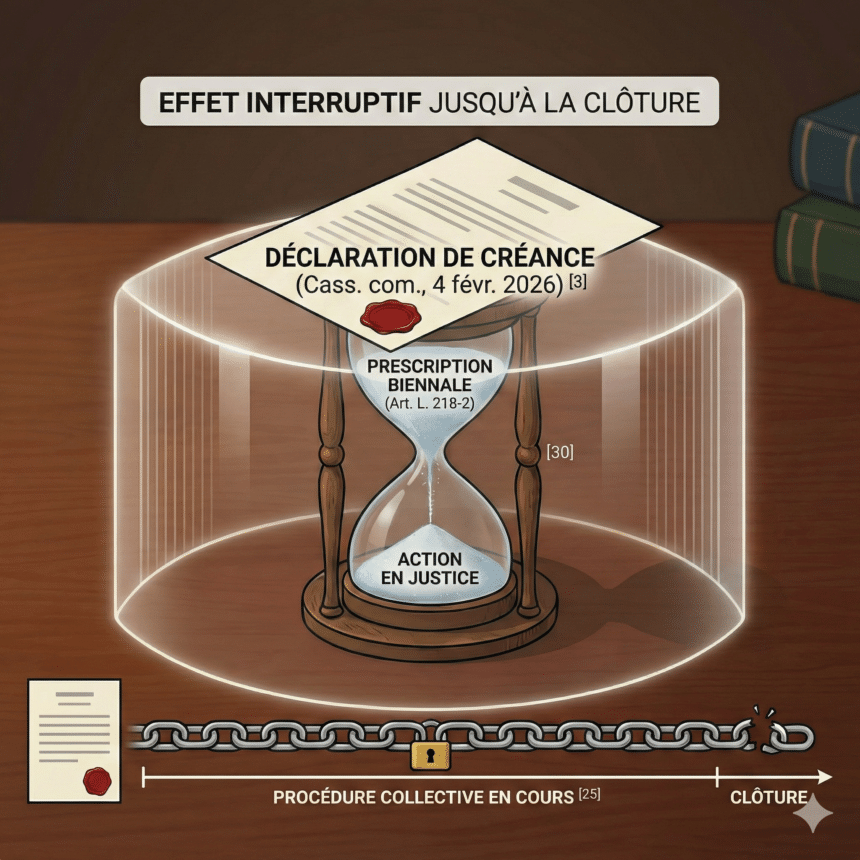

📌 Point clé : La déclaration de créance interrompt le délai de prescription jusqu’à la clôture de la procédure collective. En l’absence de clôture, ce délai ne peut donc pas commencer à courir, même après l’expiration du délai biennal habituel.

Contexte : une banque face à la prescription après liquidation judiciaire

Une banque avait consenti deux prêts à un particulier pour financer l’acquisition de sa résidence principale. Suite à l’ouverture d’une procédure de liquidation judiciaire à l’encontre de l’emprunteur, elle avait dûment déclaré ses créances au passif.

Après clôture de la procédure, la banque a assigné son débiteur en paiement des sommes restant dues. La cour d’appel a déclaré cette demande irrecevable, jugeant que le délai biennal de prescription de l’article L. 218-2 du Code de la consommation avait expiré le 9 avril 2020, soit avant l’assignation délivrée le 29 décembre 2020.

Problème central : la cour d’appel n’avait pas constaté que la procédure collective avait été clôturée avant que le délai prétendument écoulé ne commence à courir.

La déclaration de créance : un acte équivalent à une demande en justice

La Cour de cassation rappelle une solution désormais bien établie : la déclaration de créance est assimilée à une demande en justice. À ce titre, elle produit les mêmes effets sur la prescription.

Or, en vertu du droit commun, une demande en justice interrompt la prescription jusqu’à l’extinction de l’instance. Appliqué aux procédures collectives, ce principe signifie que l’effet interruptif de la déclaration de créance se prolonge jusqu’à la clôture de la procédure.

La solution de la Cour de cassation (Cass. com., 4 févr. 2026)

Au visa des articles L. 622-25-1 et L. 641-3 du Code de commerce, la Cour de cassation casse l’arrêt d’appel et affirme clairement que :

« La déclaration de créance interrompt la prescription jusqu’à la clôture de la procédure de liquidation judiciaire. »

Tant que la procédure collective n’est pas clôturée, aucun délai de prescription ne peut courir à l’encontre du créancier déclarant. La cour d’appel avait donc commis une erreur en faisant courir le délai à compter de la déclaration elle-même.

Portée pratique : quelles conséquences pour les créanciers ?

Cet arrêt est particulier car il concerne une situation spécifique : le créancier était titulaire d’un droit de poursuite sur l’immeuble servant de résidence principale du débiteur, bien que celui-ci soit en principe insaisissable. La banque pouvait donc agir contre le débiteur pour faire constater sa créance et son exigibilité.

Plus largement, la décision confirme que les créanciers qui déclarent leurs créances dans le cadre d’une procédure collective n’ont pas à s’inquiéter d’un risque de prescription tant que la procédure est en cours. L’effet interruptif de la déclaration court de plein droit jusqu’à la clôture.

Textes applicables

- Article L. 622-25-1 du Code de commerce – Effet de la déclaration de créance sur la prescription

- Article L. 641-3 du Code de commerce – Dispositions applicables en liquidation judiciaire

- Article L. 218-2 du Code de la consommation – Prescription biennale des actions des professionnels contre les consommateurs