Les modifications apportées par la loi de finance 2026 sur le Pacte Dutreil limitent l’optimisation fiscale mais préservent les fondamentaux de la transmission

Source :Art 8 loi n°2026-103 du 19 février 2026 de finances

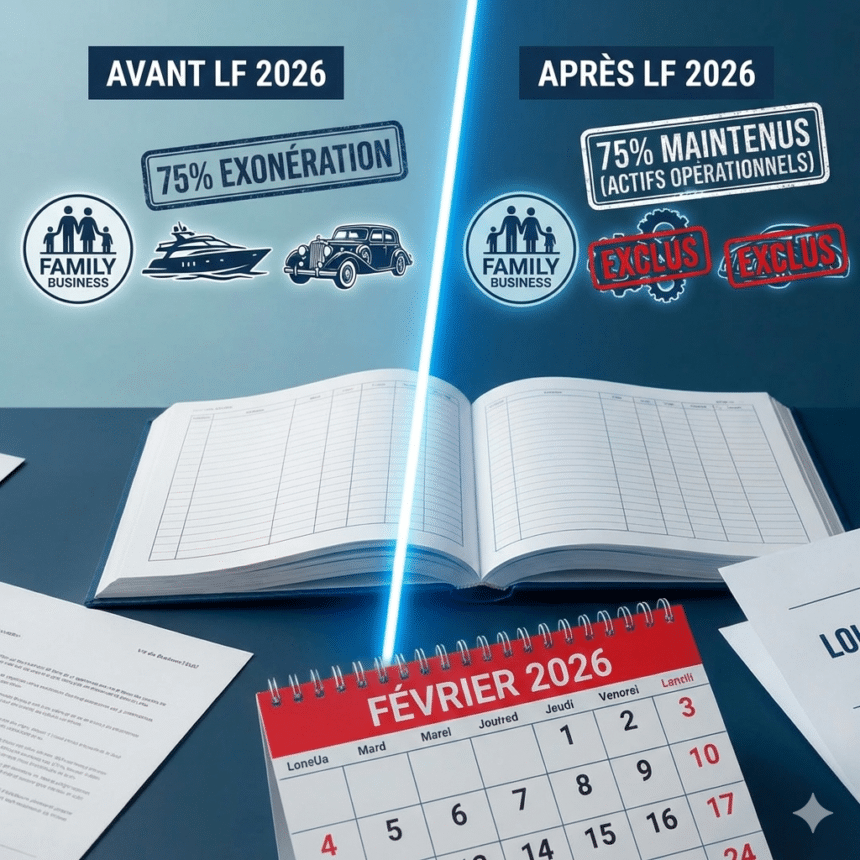

I-Ce qui change en synthèse

| Point clé | Avant LF 2026 | Après LF 2026 |

| Exonération DMTG[1] | 75% sur la valeur des titres éligibles | 75% maintenus |

| Actifs éligibles | Tous les actifs de la société, avec limites surtout sur l’objet social | Seuls les actifs nécessaires à l’activité opérationnelle (exclusion des actifs de confort) |

| Véhicules de tourisme, yachts[2], etc. | Pouvant être inclus s’ils figuraient à l’actif | Exclus de l’assiette Dutreil, même s’ils sont au bilan |

| Immeubles non professionnels | Possibles sous conditions de gestion | Exclus, sauf lien direct avec l’exploitation |

| Trésorerie / actifs numériques | Inclus sous réserve de normalité | Restent inclus dans le champ de l’exonération |

| Engagement bénéficiaires (art. 787 C[3]) | 4 ans de conservation des titres reçus | 6 ans de conservation des titres ou biens reçus[4] |

| Structurations (holding, FBO, DAC) | Large souplesse sous réserve des textes et BOFiP | Toujours possibles mais sous contrôle plus strict (actifs, délais, direction) |

[1] DTMG : Droits de Mutation à Titre Gratuit

[2] «les biens affectés à l’exercice de la chasse ;

« les biens affectés à l’exercice de la pêche ;

«les véhicules de tourisme, au sens de l’article L. 421-2 du code des impositions sur les biens et services, les yachts, les bateaux de plaisance à voile ou à moteur et les aéronefs ;

«les bijoux, les métaux précieux et les objets d’art, de collection ou d’antiquité, à l’exclusion de ceux bénéficiant du régime prévu à l’article 238 bis AB du présent code ;

« – les chevaux de course ou de concours ;

« – les vins et les alcools ;

« – les logements et résidences. «

[3] Le texte n’était pas à jour à la date ou l’article est mis en ligne

[4] Pour les sociétés, la logique devient une stabilité de 6 ans par bénéficiaire : soit 3 ans d’engagement collectif + 3 ans d’engagement individuel, soit un engagement individuel de 6 ans si l’engagement collectif est réputé acquit. En contentieux, on aura probablement à discuter de la date exacte de départ de ces 6 ans (donation en démembrement, donations successives, FBO, etc

II-Sociétés et pacte Dutreil :une Holding animatrice (CGI art. 787 B)

Ne jamais oublier ou perdre de vue le caractère animateur de la holding dont les titres sont donnés

Sont considérées comme animatrices « les sociétés qui, outre la gestion d’un portefeuille de participations, ont pour activité principale la participation active à la conduite de la politique de leur groupe constitué de sociétés contrôlées directement ou indirectement, exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale et auxquelles elles rendent, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers »[1]

Le caractère prépondérant de l’activité industrielle, commerciale, artisanale, agricole ou libérale s’apprécie en considération d’un faisceau d’indices déterminés d’après la nature de l’activité et les conditions de son exercice[2] À titre de règle pratique, l’administration admet qu’une société exerce une activité industrielle, commerciale, artisanale, agricole ou libérale de façon prépondérante lorsque le chiffre d’affaires procuré par cette activité représente au moins 50 % du montant de son chiffre d’affaires total et que la valeur vénale de l’actif brut immobilisé et circulant affecté à cette activité représente au moins 50 % de la valeur vénale de son actif brut total. Si une société exerce plusieurs activités de nature industrielle, commerciale, artisanale, agricole ou libérale, il est tenu compte de l’ensemble de ces activités pour l’appréciation de leur caractère prépondérant [3]

[1]Pour pouvoir revendiquer la qualification de holding animatrice, l’animation de la holding doit être effective et démontrée depuis un certain temps :cass. com. 11 mai 2023, n° 21-16923 ;

[2]CE 23-1-2020 n° 435562 ou Cass. com. 14-10-2020 n° 18-17.955 FS-PB :

[3] BOI-ENR-DMTG-10-20-40-10 n° 20