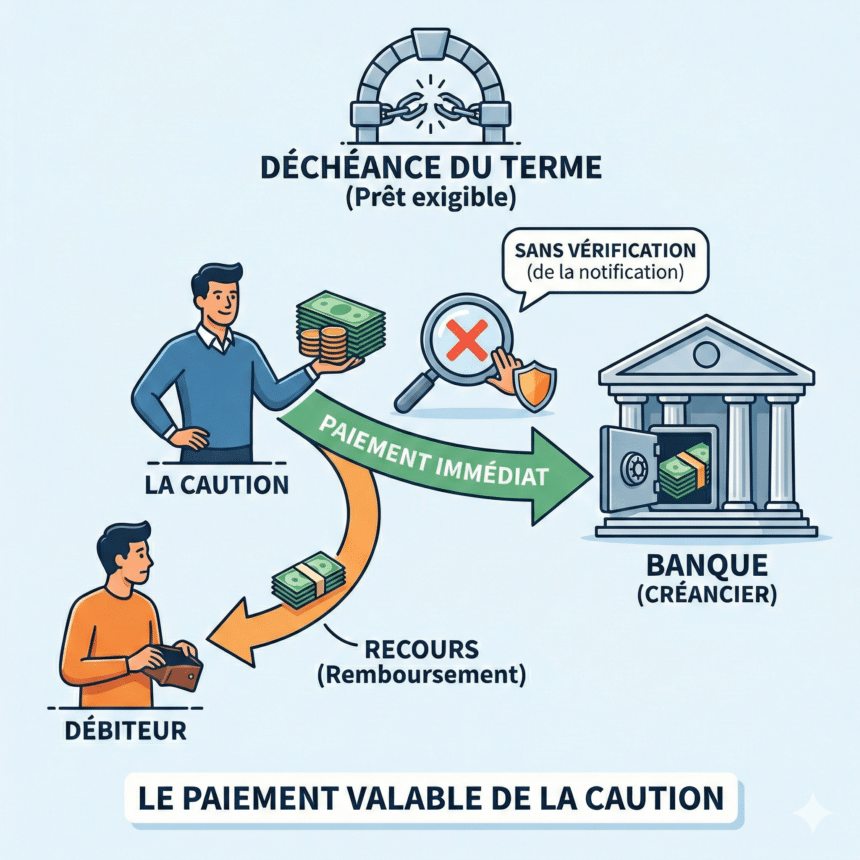

La caution qui exécute son engagement de remboursement sans vérifier si la déchéance du terme a été régulièrement prononcée par le prêteur ne commet aucune faute à l’égard des emprunteurs. C’est ce que vient de confirmer la première chambre civile de la Cour de cassation dans un arrêt du 21 janvier 2026.

Source : Cass. Civ. 1, 21 janvier 2026, n° 24-10652

Les faits : une caution professionnelle poursuivie par les emprunteurs

Un établissement de crédit accorde un prêt à un couple marié, garanti par une caution professionnelle. Le prêteur prononce la déchéance du terme et la caution honore son engagement en remboursant le créancier.

La caution se retourne ensuite contre les emprunteurs pour obtenir le remboursement des sommes versées. Ces derniers contestent alors sa démarche. Selon eux, la caution aurait commis une faute personnelle en payant sans les avertir et sans vérifier au préalable si la déchéance du terme avait bien été prononcée de façon régulière. Ils invoquaient notamment une irrégularité dans le calcul du taux effectif global (TEG) et des intérêts du prêt.

La solution de la Cour de cassation : la caution n’a pas à contrôler la régularité de la déchéance du terme

La Cour de cassation rejette l’argument des emprunteurs. Elle affirme clairement qu’aucune obligation légale n’impose à la caution de vérifier spontanément :

— la régularité de la déchéance du terme prononcée par le prêteur,

— ni la régularité du calcul du taux effectif global ou des intérêts du prêt.

En exécutant son engagement de paiement, la caution ne fait qu’accomplir l’obligation contractuelle pour laquelle elle s’est engagée. Imposer une obligation de contrôle préalable que la loi ne prévoit pas serait injuste et contraire à la nature du cautionnement.

La règle de la perte des recours : quand la caution paie sans informer le débiteur

Le droit du cautionnement prévoit une exception importante. Lorsque la caution paie le créancier sans en informer le débiteur principal, et que ce dernier disposait de moyens pour faire déclarer la dette éteinte, la caution perd son recours contre lui.

Cette règle, aujourd’hui codifiée à l’article 2311 du Code civil (anciennement article 2308, applicable en l’espèce), vise à protéger le débiteur contre un paiement précipité de la caution qui lui ferait perdre ses moyens de défense.

Toutefois, la Cour de cassation a précisé les contours de ce mécanisme dans sa jurisprudence antérieure :

L’irrégularité de la déchéance du terme ne suffit pas à faire déclarer la dette éteinte. Si l’emprunteur pouvait invoquer cette irrégularité pour contester l’exigibilité de la dette, cela ne lui permettait pas pour autant de la faire éteindre1.

Une créance de responsabilité contre le créancier ne constitue pas non plus un moyen d’extinction de la dette. Elle ouvre droit à des dommages-intérêts, mais ne s’oppose pas au recours de la caution2.

La tentative des emprunteurs : invoquer la responsabilité extracontractuelle de la caution

Conscients de l’échec de la voie classique, les emprunteurs ont tenté une approche différente : soutenir que la caution avait engagé sa responsabilité extracontractuelle à leur égard en payant fautivement. L’objectif est d’obtenir des dommages-intérêts d’un montant équivalent à leur dette, ce qui aurait éteint leur obligation de remboursement.

La Cour de cassation rejette cette construction juridique.

La caution ne commet aucune faute en payant sans vérifier la régularité de la déchéance du terme ; le juge ne peut donc retenir aucune responsabilité extracontractuelle à son égard. La caution dispose donc d’un recours pleinement fondé contre les emprunteurs..

💡 Ce qu’il faut retenir

- 1. La caution qui paie le prêteur n’a aucune obligation de vérifier la régularité de la déchéance du terme ni du calcul du TEG;

- 2. Cette absence d’obligation vaut aussi bien sur le terrain contractuel qu’extracontractuel;

- 3. Les emprunteurs ne peuvent pas utiliser une irrégularité de procédure du prêteur pour se soustraire au recours de la caution, sauf à démontrer que la dette était réellement éteinte.

- Cass. 1re civ., 24 mars 2021, n° 19-24.484 ; Cass. 1re civ., 14 févr. 2024, n° 22-24.463 ↩︎

- Cass. 1re civ., 24 mars 2021, n° 19-24.484 ; Cass. 1re civ., 22 mars 2023, n° 21-17.072) ↩︎