Source : Cour de cassation, chambre commerciale, 11 février 2026, F-B, n° 24-18.252

Résumé de l’arrêt

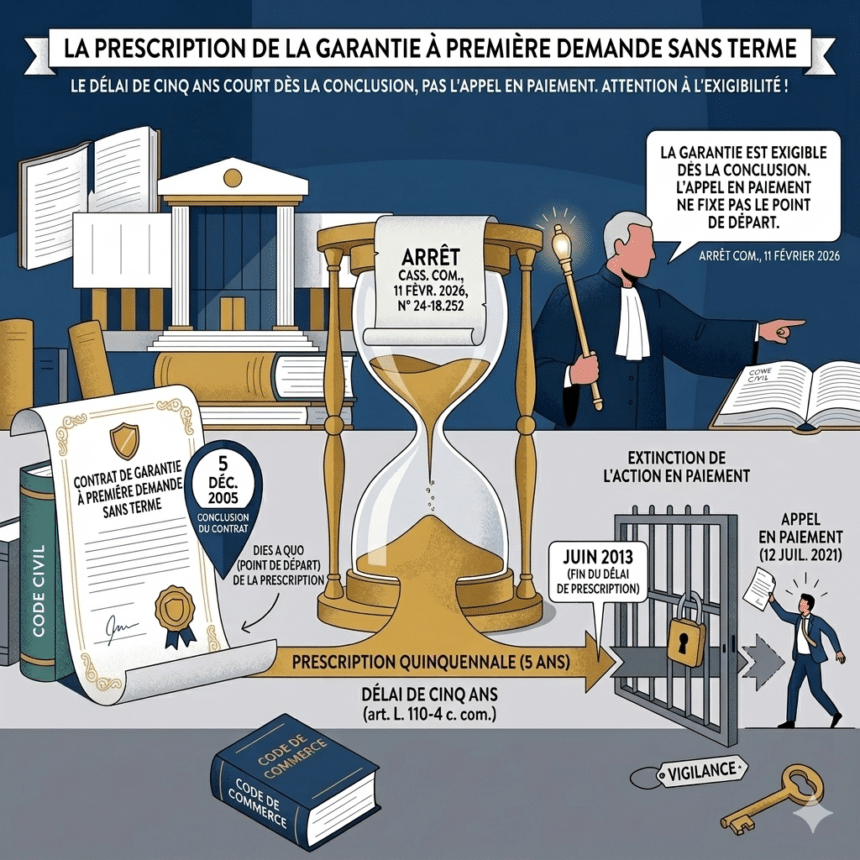

Par un arrêt du 11 février 2026, la chambre commerciale de la Cour de cassation précise le point de départ du délai de prescription de l’action en paiement contre le garant d’une garantie à première demande stipulée sans terme. Elle juge que, sauf stipulation contraire, la garantie autonome devient exigible dès la conclusion du contrat, de sorte que la prescription quinquennale court à compter de cette date — et non à compter de l’appel en paiement. La décision constitue un signal fort à destination des praticiens : le silence sur la durée de la garantie ne garantit pas sa pérennité.

| Points clés à retenir• Sans stipulation contraire, la garantie autonome est exigible dès la conclusion du contrat.• La prescription quinquennale court à compter de cette date d’exigibilité, et non à compter de l’appel en paiement.• Le bénéficiaire qui tarde à appeler le garant risque de voir son action prescrite, même si le donneur d’ordres est défaillant.• Une garantie sans terme n’est pas perpétuelle : le garant peut la résilier unilatéralement sous préavis raisonnable.• La sécurité de la sûreté impose que les praticiens stipulent expressément un terme et un délai de préavis. |

I. La garantie autonome : rappel du mécanisme

Contrairement au cautionnement, la garantie à première demande se détache de l’obligation principale, ce qui rend inopposables par principe les exceptions tirées du contrat de base. Cette indépendance constitue tout l’intérêt de la sûreté : elle assure au créancier une efficacité immédiate et une célérité du paiement.

L’ordonnance n° 2006-346 du 23 mars 2006 a consacré la garantie à première demande sous l’appellation de « garantie autonome » à l’article 2321 du code civil. Le premier alinéa de cette disposition la définit comme « l’engagement par lequel le garant s’oblige, en considération d’une obligation souscrite par un tiers, à verser une somme soit à première demande, soit suivant des modalités convenues ».

Si la qualification de cette sûreté occupe encore les juridictions, la décision du 11 février 2026 porte non sur son identité, mais sur son régime — et plus précisément sur les causes d’extinction de la garantie autonome.

II. Les faits et la procédure

L’affaire oppose la société Karlsbräu, titulaire de plusieurs marques de bières, à son garant dans le cadre d’un « contrat de bière » — montage contractuel par lequel un brasseur consent des avantages financiers à un exploitant de débit de boisson en contrepartie d’un engagement d’exclusivité sur la vente de ses produits.

| Date | Événement |

| 5 déc. 2005 | La société Jules Olivier distribution s’engage, en qualité de garante, à payer sans condition la somme de 26 202,70 € pour le compte de l’exploitant (donneur d’ordres) au bénéfice de la société Karlsbräu. La garantie ne comporte aucun terme extinctif. |

| 2011 | La société Karlsbräu se porte caution solidaire d’un prêt de 52 405,40 € entre la banque CIC Est et l’exploitant. |

| 9 nov. 2012 | L’exploitant de débit de boisson entre en liquidation judiciaire. La société Karlsbräu reste créancière d’un montant de 19 557,50 € impayé. |

| 12 juil. 2021 | La société Karlsbräu appelle la garantie auprès de la société Jules Olivier distribution, soit près de seize ans après la conclusion du contrat. |

| 21 févr. 2023 | Le Tribunal judiciaire de Saverne condamne le garant à payer la somme garantie au bénéficiaire. |

| Appel | La Cour d’appel de Colmar infirme le jugement et prononce l’irrecevabilité de l’action : la prescription quinquennale a couru dès la conclusion du contrat en 2005, de sorte que l’action du bénéficiaire s’est éteinte au plus tard en 2013. |

| 11 févr. 2026 | La chambre commerciale rejette le pourvoi et confirme le raisonnement des juges d’appel. |

III. L’analyse de la chambre commerciale

1. La prescription quinquennale de la garantie autonome sans terme

La chambre commerciale rappelle que le point de départ du délai de prescription court à compter de l’exigibilité de l’obligation. Or, en l’absence de clause différant l’exigibilité, la Cour juge que la garantie à première demande devient exigible dès la conclusion du contrat. Elle énonce que « sauf stipulation contraire, le délai de prescription de l’action en paiement fondée sur une garantie à première demande court à compter du jour de l’exigibilité de cette garantie ».

Cette solution repose sur un principe bien établi : les obligations contractuelles naissent au jour de la conclusion du contrat, sauf convention contraire (Civ. 1re, 16 juill. 1986, n° 84-12.990). Faute de toute modalité affectant l’exigibilité, le bénéficiaire disposait dès la signature de l’acte de la faculté d’appeler le garant. La prescription ne pouvait donc courir qu’à compter de ce moment.

La loi n° 2008-561 du 17 juin 2008 a ramené la prescription commerciale de dix à cinq ans (art. L. 110-4 c. com.). Son dispositif transitoire a affecté le contrat de 2005 : la prescription a couru jusqu’en juin 2013, soit sept ans, six mois et treize jours après la conclusion de l’acte, auxquels la réforme a ajouté le délai quinquennal. La société Karlsbräu, qui n’a appelé la garantie qu’en juillet 2021, agissait donc bien après l’extinction de son droit.

Cette solution s’inscrit dans la continuité d’une jurisprudence antérieure, qui avait déjà retenu cette même règle à propos de contre-garanties à première demande (Com. 13 sept. 2011, n° 10-19.384). La chambre commerciale confirme ici son choix de traiter la garantie autonome selon les règles du droit commun de l’exigibilité et de la prescription.

2. Le rejet de la thèse du bénéficiaire : l’appel en paiement ne fixe pas le point de départ

Devant la chambre commerciale, la société Karlsbräu soutenait que, pour une garantie à durée indéterminée, « la garantie à première demande devient exigible au jour où le bénéficiaire procède à l’appel du garant ». Autrement dit, elle demandait à la Cour de fixer le dies a quo de la prescription au jour de l’appel en paiement, non au jour de la conclusion du contrat.

La chambre commerciale écarte ce raisonnement. Admettre que le bénéficiaire fixe lui-même le point de départ de la prescription en choisissant la date de son appel en paiement reviendrait à lui conférer la maîtrise du délai extinctif, ce qui viderait la prescription de toute portée.

IV. Portée pratique : la nécessaire anticipation contractuelle

1. La garantie sans terme n’est pas une garantie perpétuelle

Certains bénéficiaires croient à tort qu’une garantie sans terme offre une couverture illimitée dans le temps. L’arrêt commenté dissipe cette illusion. Non seulement la prescription quinquennale court dès la conclusion du contrat, mais la prohibition des engagements perpétuels — désormais consacrée à l’article 1210 du code civil par l’ordonnance n° 2016-131 du 10 février 2016 — expose le garant à la faculté de résilier unilatéralement le contrat sous préavis raisonnable.

La chambre commerciale a fait une application anticipée de ce régime à des contrats antérieurs à 2016 (Com. 21 sept. 2022, n° 20-16.994), ce qui confirme que cette faculté de résiliation s’étend à toutes les conventions dépourvues de terme, indépendamment de leur date de conclusion. Une garantie sans terme expose ainsi le bénéficiaire à une double menace : la prescription d’un côté, la résiliation unilatérale du garant de l’autre.

2. La garantie assortie d’un terme précis : une sûreté paradoxalement plus robuste

La garantie à première demande s’avère paradoxalement plus efficace lorsque les parties l’assortissent d’un terme précis. La date fixée agit comme une alarme pour le bénéficiaire : elle l’incite à agir en temps utile, sous peine de perdre le bénéfice de sa sûreté. Elle offre en outre la possibilité de recourir au mécanisme du « prorogez ou payez » : face à un donneur d’ordres défaillant, le bénéficiaire invite le garant à proroger la durée de la garantie ou, à défaut, exige immédiatement le paiement avant l’expiration du terme convenu.

3. Les recommandations pour la rédaction du contrat

La décision du 11 février 2026 invite les conseils des bénéficiaires à une vigilance renforcée au stade de la rédaction de l’acte. Plusieurs précautions s’imposent.

D’abord, les praticiens doivent stipuler expressément un terme extinctif correspondant à la durée prévisible de l’opération garantie. Ce terme ne doit pas nécessairement coïncider avec celui du contrat de base, mais il doit permettre au bénéficiaire d’agir utilement.

Ensuite, si les parties retiennent une durée indéterminée, le contrat doit prévoir un délai contractuel de préavis pour la résiliation unilatérale, afin d’éviter de dépendre de la notion indéterminée du « délai raisonnable ».

Enfin, le bénéficiaire doit exercer une vigilance active sur l’exigibilité de sa créance et ne pas attendre la défaillance du donneur d’ordres pour envisager d’appeler la garantie. Le silence sur la durée ne constitue en aucun cas l’assurance d’une pérennité de la sûreté.

| En résumé : les règles dégagées par la chambre commerciale : |

- Point de départ : la prescription court dès l’exigibilité de la garantie, fixée, sauf clause contraire, au jour de la conclusion du contrat.

- Durée : cinq ans en matière commerciale (art. L. 110-4 c. com.).

- L’appel en paiement du bénéficiaire ne fixe pas le point de départ de la prescription.

- Une garantie sans terme expose le garant à une résiliation unilatérale (art. 1210 et 1211 c. civ.).

- Conseil pratique : stipuler un terme précis et un délai de préavis dès la rédaction de l’acte.

Source : Com., 11 févr. 2026, F-B, n° 24-18.252

Textes de référence : art. 2321 c. civ. — art. L. 110-4 c. com. — art. 1210 et 1211 c. civ. — loi n° 2008-561 du 17 juin 2008